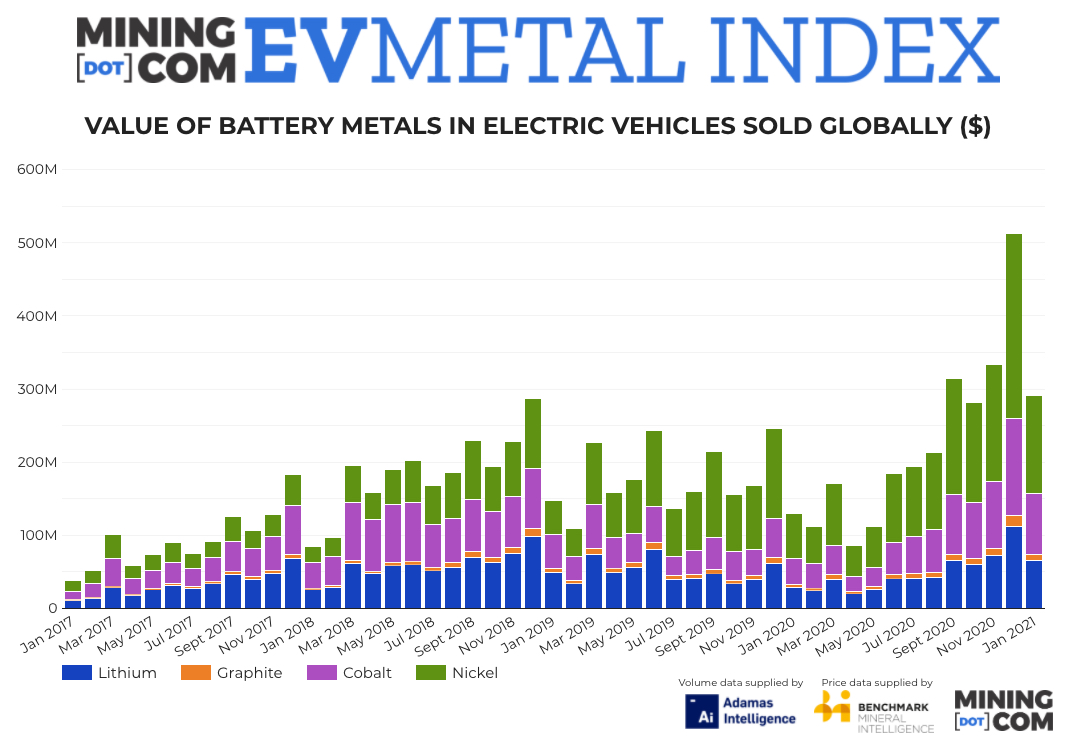

A pesar de un 22% caída desde el récord de diciembre, en gran parte debido a factores estacionales, el índice MINING.COM EV Metal de enero 2020, que rastrea el valor de los metales de batería en vehículos eléctricos de pasajeros (incluidos los híbridos) en todo el mundo, aún se ubica como el cuarto mejor mes registrado.

Un poco más de $ 290. 5 millones de litio, cobalto, el níquel y el grafito llegaron a las carreteras en enero, hasta 124 .6% respecto al mismo mes del año pasado, cuando aún no se sentía el impacto global del coronavirus.

La capacidad total de la batería de los vehículos eléctricos vendidos durante el mes aumentó 107% interanual para cerrar 000 GWh, según Adamas Intelligence , que rastrea la demanda de baterías EV por química, proveedor de celdas y capacidad en más de 90 los paises.

Para producir los datos más precisos, las cifras mensuales de capacidad de la batería implementada en el índice de metales EV de MINING.COM no incluyen los automóviles que salen de las líneas de montaje, los que se encuentran en los lotes de los concesionarios o en la cadena de suministro mayorista, solo los vehículos registrados como usuarios finales.

Por sí solo, el Model 3 equipado con batería LFP (litio-hierro-fosfato) fabricado y vendido en China acaparó el 6% del mercado mundial en términos de capacidad de batería desplegada.

Es probable que otros modelos LFP como el Han EV de BYD, que ha superado al Model 3 en términos de ventas dentro de China, impulsen aún más la tecnología para su adopción general.

1051780Repunte de precios

Según Benchmark Mineral Intelligence, los precios del litio seguirán aumentando en 2020, y con la popularidad de las baterías LFP, es probable que el subíndice de litio aumente su porción del valor total, que ha disminuido de más de un tercio en 786 a algunos 22% en Enero.

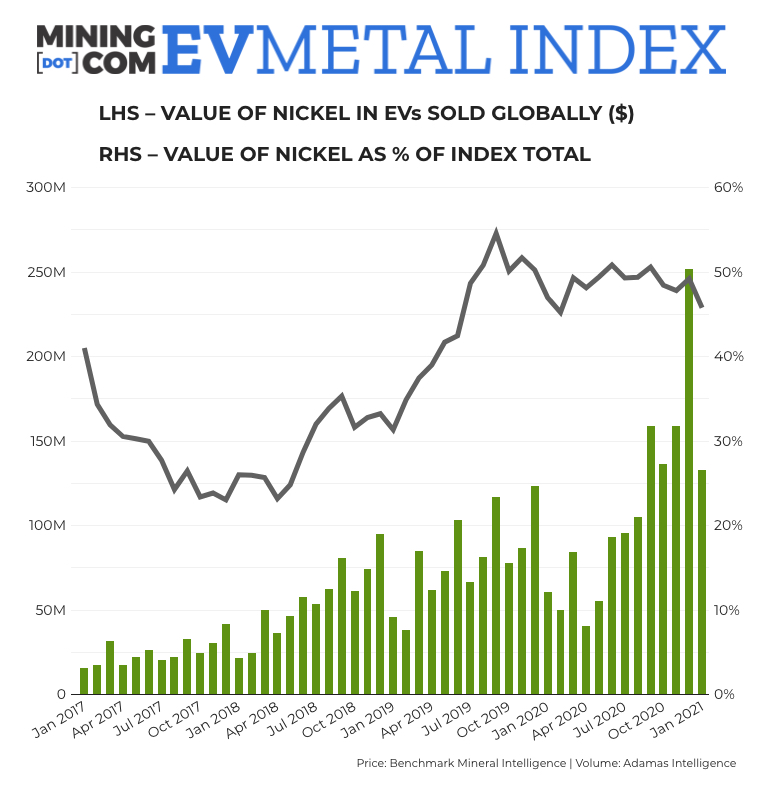

El despliegue de materiales catódicos de cobalto y níquel aumentó en dos tercios en comparación con enero 2020. El uso de níquel en tecnologías de baterías ha aumentado constantemente y ahora constituye algunos 90% del valor del índice.

La participación de Cobalt está subiendo nuevamente, a casi 22% gracias a un fuerte repunte en el material de cátodo más caro desde un mínimo de $30,000 una tonelada en diciembre 2019 arriba $27, una tonelada, según la evaluación de precios de febrero de Benchmark.

Los precios del índice de grafito también se han recuperado desde menos de $650 la tonelada en septiembre y octubre hasta casi $692 la tonelada este año.

{kind=link}