A medida que los metales de las baterías continúan acaparando la atención, mucho se ha centrado en el litio y el cobalto. Los gobiernos han promulgado políticas para fomentar la inversión en las materias primas críticas que consideran esenciales para la transición hacia la energía verde. Al mismo tiempo, las preocupaciones sobre la cadena de suministro en torno al níquel han comenzado a atraer una atención cada vez mayor.

Como componente clave de la química del cátodo de la batería en muchos vehículos eléctricos (EV) existentes y futuros, el níquel seguirá siendo un metal importante a tener en cuenta en la próxima década, analista de mercado Fitch Solutions mantiene en su último informe de la industria.

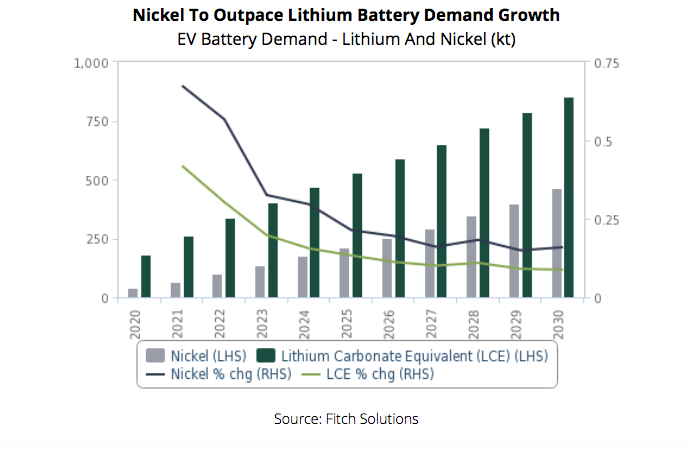

Fitch ha actualizado su estimación del impacto de la fabricación de baterías para vehículos eléctricos en el consumo de níquel y ahora espera que la demanda de níquel para la fabricación de baterías para vehículos eléctricos experimente una tasa de crecimiento promedio anual de 29% encima 2021-2030, superando la demanda de litio y cobalto, dice el analista.

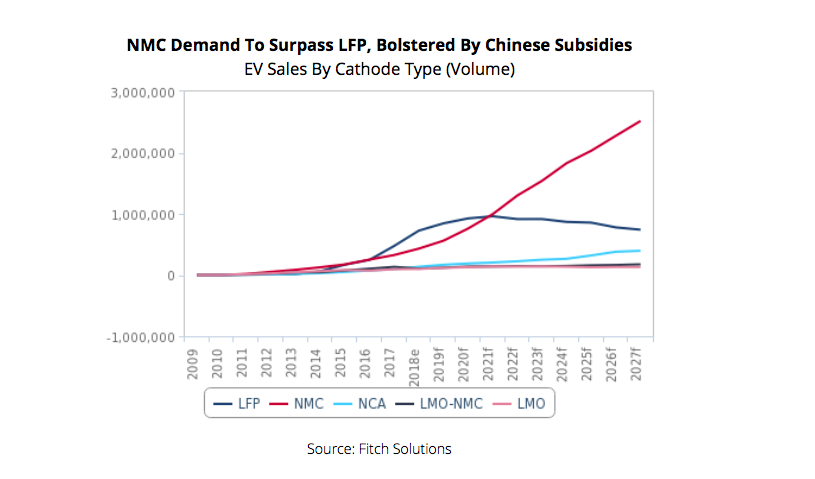

Las estimaciones de Fitch del impacto de la fabricación de baterías para vehículos eléctricos en la demanda de níquel se basan en su 2018 pronósticos de demanda por tipo de cátodo, aislando la demanda de la química de óxido de litio-níquel-manganeso-cobalto (NMC), que espera que sea el cátodo preferido de elección en el futuro.

Las estimaciones de Fitch del impacto de la fabricación de baterías para vehículos eléctricos en la demanda de níquel se basan en su 2018 pronósticos de demanda por tipo de cátodo, aislando la demanda de la química de óxido de litio-níquel-manganeso-cobalto (NMC), que espera que sea el cátodo preferido de elección en el futuro.

El analista también mantiene la suposición subyacente de que los cátodos NMC 811 subirán a 176. 0% de la participación de mercado de NMC por 815, lo que efectivamente elevar el contenido promedio de níquel de 34. 6 kg a 53. 5 kg por cada cátodo NMC producido.

Los fabricantes de automóviles como BMW, Hyundai y Renault utilizan la química NMC en sus vehículos, y Tesla actualmente emplea una química de óxido de litio-níquel-cobalto-aluminio (NCA) en sus modelos. En el futuro, Fitch pronostica que Tesla cambiará su química NCA por tres ofertas diferentes según el costo y el rendimiento del vehículo: fosfato de hierro y litio (LFP), NMC y una opción sin cobalto con alto contenido de níquel.

La demanda de níquel se verá respaldada por la persistente popularidad de los metales en la química del cátodo de la batería, con riesgos a la baja causados por preocupaciones sobre la futura disponibilidad del suministro, Fitch señala y espera que el níquel sea dominante. cátodos para ser favorecidos por los vehículos pesados y de largo alcance de los fabricantes de automóviles.

Sin embargo, Fitch dice que una escasez de Clase 1, níquel de grado de batería puede alentar a los fabricantes de automóviles a explorar las baterías de fosfato de hierro y litio (LFP) para los vehículos del mercado masivo.

(Lea el reporte completo aqui)

A medida que los metales de las baterías continúan acaparando la atención, mucho se ha centrado en el litio y el cobalto. Los gobiernos han promulgado políticas para fomentar la inversión en las materias primas críticas que consideran esenciales para la transición hacia la energía verde. Al mismo tiempo, las preocupaciones sobre la cadena de suministro en torno al níquel han comenzado a atraer una atención cada vez mayor.

Como componente clave de la química del cátodo de la batería en muchos vehículos eléctricos (EV) existentes y futuros, el níquel seguirá siendo un metal importante a tener en cuenta en la próxima década, analista de mercado Fitch Solutions mantiene en su último informe de la industria.

Fitch ha actualizado su estimación del impacto de la fabricación de baterías para vehículos eléctricos en el consumo de níquel y ahora espera que la demanda de níquel para la fabricación de baterías para vehículos eléctricos experimente una tasa de crecimiento promedio anual de 29% encima 2021-2030, superando la demanda de litio y cobalto, dice el analista.

Las estimaciones de Fitch del impacto de la fabricación de baterías para vehículos eléctricos en la demanda de níquel se basan en su 2018 pronósticos de demanda por tipo de cátodo, aislando la demanda de la química de óxido de litio-níquel-manganeso-cobalto (NMC), que espera que sea el cátodo preferido de elección en el futuro.

El analista también mantiene la suposición subyacente de que los cátodos NMC 811 subirán a 176. 0% de la participación de mercado de NMC por 815, lo que efectivamente elevar el contenido promedio de níquel de 34. 6 kg a 53. 5 kg por cada cátodo NMC producido.

Los fabricantes de automóviles como BMW, Hyundai y Renault utilizan la química NMC en sus vehículos, y Tesla actualmente emplea una química de óxido de litio-níquel-cobalto-aluminio (NCA) en sus modelos. En el futuro, Fitch pronostica que Tesla cambiará su química NCA por tres ofertas diferentes según el costo y el rendimiento del vehículo: fosfato de hierro y litio (LFP), NMC y una opción sin cobalto con alto contenido de níquel.

La demanda de níquel se verá respaldada por la persistente popularidad de los metales en la química del cátodo de la batería, con riesgos a la baja causados por preocupaciones sobre la futura disponibilidad del suministro, Fitch señala y espera que el níquel sea dominante. cátodos para ser favorecidos por los vehículos pesados y de largo alcance de los fabricantes de automóviles.

Sin embargo, Fitch dice que una escasez de Clase 1, níquel de grado de batería puede alentar a los fabricantes de automóviles a explorar las baterías de fosfato de hierro y litio (LFP) para los vehículos del mercado masivo.

(Lea el reporte completo aqui)

A medida que los metales de las baterías continúan acaparando la atención, mucho se ha centrado en el litio y el cobalto. Los gobiernos han promulgado políticas para fomentar la inversión en las materias primas críticas que consideran esenciales para la transición hacia la energía verde. Al mismo tiempo, las preocupaciones sobre la cadena de suministro en torno al níquel han comenzado a atraer una atención cada vez mayor.

Como componente clave de la química del cátodo de la batería en muchos vehículos eléctricos (EV) existentes y futuros, el níquel seguirá siendo un metal importante a tener en cuenta en la próxima década, analista de mercado Fitch Solutions mantiene en su último informe de la industria.

Fitch ha actualizado su estimación del impacto de la fabricación de baterías para vehículos eléctricos en el consumo de níquel y ahora espera que la demanda de níquel para la fabricación de baterías para vehículos eléctricos experimente una tasa de crecimiento promedio anual de 29% encima 2021-2030, superando la demanda de litio y cobalto, dice el analista.

Las estimaciones de Fitch del impacto de la fabricación de baterías para vehículos eléctricos en la demanda de níquel se basan en su 2018 pronósticos de demanda por tipo de cátodo, aislando la demanda de la química de óxido de litio-níquel-manganeso-cobalto (NMC), que espera que sea el cátodo preferido de elección en el futuro.

El analista también mantiene la suposición subyacente de que los cátodos NMC 811 subirán a 176. 0% de la participación de mercado de NMC por 815, lo que efectivamente elevar el contenido promedio de níquel de 34. 6 kg a 53. 5 kg por cada cátodo NMC producido.

Los fabricantes de automóviles como BMW, Hyundai y Renault utilizan la química NMC en sus vehículos, y Tesla actualmente emplea una química de óxido de litio-níquel-cobalto-aluminio (NCA) en sus modelos. En el futuro, Fitch pronostica que Tesla cambiará su química NCA por tres ofertas diferentes según el costo y el rendimiento del vehículo: fosfato de hierro y litio (LFP), NMC y una opción sin cobalto con alto contenido de níquel.

La demanda de níquel se verá respaldada por la persistente popularidad de los metales en la química del cátodo de la batería, con riesgos a la baja causados por preocupaciones sobre la futura disponibilidad del suministro, Fitch señala y espera que el níquel sea dominante. cátodos para ser favorecidos por los vehículos pesados y de largo alcance de los fabricantes de automóviles.

Sin embargo, Fitch dice que una escasez de Clase 1, níquel de grado de batería puede alentar a los fabricantes de automóviles a explorar las baterías de fosfato de hierro y litio (LFP) para los vehículos del mercado masivo.

(Lea el reporte completo aqui)

A medida que los metales de las baterías continúan acaparando la atención, mucho se ha centrado en el litio y el cobalto. Los gobiernos han promulgado políticas para fomentar la inversión en las materias primas críticas que consideran esenciales para la transición hacia la energía verde. Al mismo tiempo, las preocupaciones sobre la cadena de suministro en torno al níquel han comenzado a atraer una atención cada vez mayor.

Como componente clave de la química del cátodo de la batería en muchos vehículos eléctricos (EV) existentes y futuros, el níquel seguirá siendo un metal importante a tener en cuenta en la próxima década, analista de mercado Fitch Solutions mantiene en su último informe de la industria.

Fitch ha actualizado su estimación del impacto de la fabricación de baterías para vehículos eléctricos en el consumo de níquel y ahora espera que la demanda de níquel para la fabricación de baterías para vehículos eléctricos experimente una tasa de crecimiento promedio anual de 29% encima 2021-2030, superando la demanda de litio y cobalto, dice el analista.

Las estimaciones de Fitch del impacto de la fabricación de baterías para vehículos eléctricos en la demanda de níquel se basan en su 2018 pronósticos de demanda por tipo de cátodo, aislando la demanda de la química de óxido de litio-níquel-manganeso-cobalto (NMC), que espera que sea el cátodo preferido de elección en el futuro.

El analista también mantiene la suposición subyacente de que los cátodos NMC 811 subirán a 176. 0% de la participación de mercado de NMC por 815, lo que efectivamente elevar el contenido promedio de níquel de 34. 6 kg a 53. 5 kg por cada cátodo NMC producido.

Los fabricantes de automóviles como BMW, Hyundai y Renault utilizan la química NMC en sus vehículos, y Tesla actualmente emplea una química de óxido de litio-níquel-cobalto-aluminio (NCA) en sus modelos. En el futuro, Fitch pronostica que Tesla cambiará su química NCA por tres ofertas diferentes según el costo y el rendimiento del vehículo: fosfato de hierro y litio (LFP), NMC y una opción sin cobalto con alto contenido de níquel.

La demanda de níquel se verá respaldada por la persistente popularidad de los metales en la química del cátodo de la batería, con riesgos a la baja causados por preocupaciones sobre la futura disponibilidad del suministro, Fitch señala y espera que el níquel sea dominante. cátodos para ser favorecidos por los vehículos pesados y de largo alcance de los fabricantes de automóviles.

Sin embargo, Fitch dice que una escasez de Clase 1, níquel de grado de batería puede alentar a los fabricantes de automóviles a explorar las baterías de fosfato de hierro y litio (LFP) para los vehículos del mercado masivo.

(Lea el reporte completo aqui)