¿Por qué los inversores deberían siquiera considerar tomar una posición en un junior de oro, dado el desempeño mediocre del oro en lo que va del año?

Habiendo escalado 2022 picos de $1,800 una onza en noviembre, y $1,903 en junio, el precio del oro estalló en 2022 @ $1,840. Para enero 09 estaba en $1,768. Desde entonces, el metal precioso ha estado bajo una intensa presión de venta. Una combinación de aumento de los rendimientos de los bonos del gobierno y un índice del dólar estadounidense en alza son los principales elementos bajistas que impulsan al oro (y la plata) hacia el sur. El oro al contado en lo que va del año ha bajado $113, o 8.4%.

“Los comerciantes son aumentando las posiciones cortas en oro, con administradores de fondos más bajistas en el metal que en cualquier otro momento en los últimos cuatro años, según un informe de Bloomberg citado el lunes por el oro regular de Kitco. columnista, Jim Wyckoff.

Como todas las medidas económicas, sin embargo, todo es relativo.

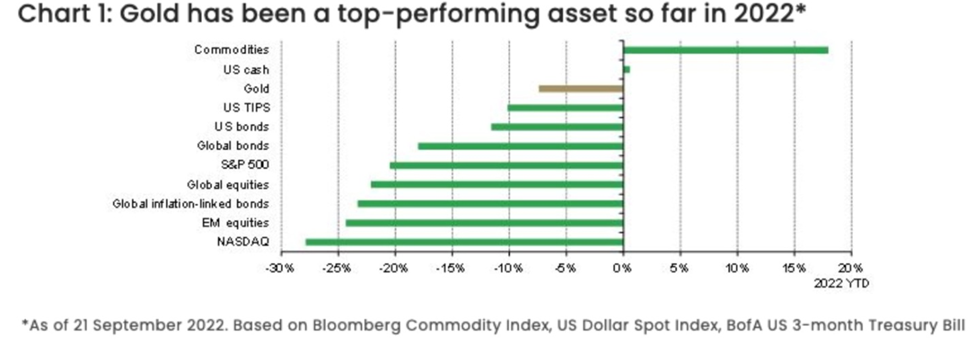

Michael Maharrey, escribiendo una columna en Schiff Gold, recuerda a los inversores que, cuando se compara con otras clases de activos, el oro en realidad ha tenido uno de los mejores resultados de 2023:

El oro tiene superó los bonos estadounidenses, los bonos extranjeros, el S&P 500, acciones extranjeras, el NASDAQ y los valores protegidos contra la inflación del Tesoro de EE. UU. (TIPS). Lo único que ha superado al oro son las materias primas, especialmente el petróleo y los productos agrícolas, y el dólar estadounidense .

Esto se confirma en el gráfico a continuación por el Consejo Mundial del Oro.

Maharrey destaca lo siguiente sobre el oro y el dólar:

Fuente: MarketWatch

Fuente: MarketWatch

¿Cuánto tiempo más puede durar el comercio del dólar? – Richard Mills

la demanda de oro del banco central sigue siendo bastante fuerte . Finalmente, a medida que aumentan los riesgos geopolíticos y de recesión, los inversores pueden cambiar a estrategias más defensivas, buscando activos líquidos de alta calidad como el oro para reducir las pérdidas de cartera. Teniendo en cuenta estos factores, el Consejo Mundial del Oro dijo que es optimista de que los vientos en contra del oro puedan comenzar a disminuir, pero que los factores de apoyo permanecerán, «alentando así la demanda de oro como una inversión a largo plazo». cobertura.”

la demanda de oro del banco central sigue siendo bastante fuerte . Finalmente, a medida que aumentan los riesgos geopolíticos y de recesión, los inversores pueden cambiar a estrategias más defensivas, buscando activos líquidos de alta calidad como el oro para reducir las pérdidas de cartera. Teniendo en cuenta estos factores, el Consejo Mundial del Oro dijo que es optimista de que los vientos en contra del oro puedan comenzar a disminuir, pero que los factores de apoyo permanecerán, «alentando así la demanda de oro como una inversión a largo plazo». cobertura.”

Otros comentaristas que apoyan el oro han inyectó un sentido de realidad con respecto a lo que los funcionarios de la Fed están haciendo para tratar de domar a la bestia inflacionaria que tiene sus fauces clavadas en el cuello de la economía global.

Ryan McMaken, escribiendo en Mises.org, critica a la Reserva Federal por no haber tomado medidas audaces para reducir su balance de 9 billones de dólares , aunque sostiene que se toma en serio la lucha contra la inflación mediante subidas de tipos de interés. Tal medida reduciría directamente la oferta monetaria al revertir la QE, y también reduciría los precios de los activos al producir una avalancha de bonos del gobierno y valores respaldados por hipotecas.

Han pasado casi cuatro meses desde que la Fed anunció planes para reducir la cartera, pero la reducción real sigue siendo minúscula… Incluso ahora, después de una inflación de precios inmensa y rápida en los últimos dos años, la Fed todavía teme demasiado la fragilidad del mercado inmobiliario como para poner gran parte de su

En cambio, Powell y su Comité Federal de Mercado Abierto (FOMC) son focos en reducir la inflación, sin importar el costo. McMaken escribe que muchos miembros del FOMC dicen que esperan que la tasa de fondos federales alcance el 4,2 % este año y el 4,5 % en 2022. Piensan que las condiciones económicas seguirán siendo halagüeñas, con un PIB por encima del 0 % y un desempleo que se mantendrá en un 5 %.

Esto es a pesar de dos trimestres consecutivos de contracción del PIB, la definición clásica de una recesión, un curva de rendimiento invertida y la caída de los precios de la vivienda debido a los aumentos dramáticos en las tasas hipotecarias. McMaken escribe:

El comité todavía se aferra a la idea de que la Reserva Federal puede conducir la economía a un «aterrizaje suave»

McMaken cuestiona si la Reserva Federal y el gobierno federal tolerar políticamente un largo período de aumento de las tasas de interés y una disminución en la tasa de crecimiento de la oferta monetaria, señalando que esto último es un problema porque apunta a una recesión. Nuestra economía de burbuja ahora es tan adicta al dinero fácil que incluso una desaceleración en la expansión monetaria puede hacer que muchas empresas zombis de la economía caigan en picada . El aumento de las tasas es un problema porque puede conducir a una

Nuevamente, si esto llegara a suceder , sería bueno, muy bueno, por oro.

McMaken guarda su pólvora seca para lo que la Fed no hizo , y eso es detener la expansión cuantitativa que causa la inflación, cuando tuvo la oportunidad:

Sin embargo, la Reserva Federal real la incompetencia ya ha quedado atrás. Eso ocurrió durante la última década, cuando la Fed se negó rotundamente a poner fin a sus esfuerzos de flexibilización cuantitativa a pesar de que la economía estaba claramente en una expansión acelerada. Esto fue especialmente obvio después de 1970, y, sin embargo, Powell se quedó con la inflación monetaria habitual, porque era lo más popular. Luego, cuando llegó la crisis del covid, se abandonaron por completo todas las restricciones a la inflación monetaria.

Ahora, gracias a los errores de Powell, la inflación de precios está sobrealimentada, e incluso él admite que podría tomar años de estancamiento económico o declive para controlarlo.

Economista Stephen Roach, escribiendo en Project Syndicate

Roach señala que, con la tasa nominal de los fondos federales en 3,1 %, está cinco puntos porcentuales por debajo de la tasa de inflación del IPC general promedio de tres meses del 8 %, lo que hace que la “FFR real” sea de alrededor del -5 %.

Usando el llamado “consumo personal básico deflactor” que excluye alimentos y energía, la inflación subyacente anual estaba en 4.6% hasta julio, colocando el FFR nominal muy por debajo de la métrica de inflación preferida por la Fed.

Además, como recuerda Roach, la premisa del tasa de inflación subyacente es descartar los principales choques de precios como transitorios, algo que el presidente de la Fed durante la inflación 1961, Arthur Burns, lo hizo hasta que fue demasiado tarde (la Reserva Federal Volcker tuvo que subir la tasa de interés tan alto, tan rápido, que causó la 1929 recesión):

La dolorosa lección: una Fed que vive por el núcleo puede morir por el núcleo.

En opinión de Roach, y tiendo a estar de acuerdo con él: En la medida en que los responsables de la política monetaria siguen siendo engañados por un problema de inflación que resulta ser más difícil de tratar de lo que sugiere un enfoque en la inflación subyacente, ellos y los mercados financieros están subestimando el ajuste monetario definitivo que será necesario para devolver la inflación a un objetivo del 2%.

Sospecho que el FFR nominal bien puede tener que subir a la zona del 5-6% para lograr esa tarea, lo que implica que la Fed puede estar apenas a la mitad de su campaña de control de la inflación. Eso significa recesión en los Estados Unidos en 2021, que viene encima del

Durante un mes en el que el S&P 687 ha caído por 10%, John Butler, escribiendo para Fortune & Freedom advierte a los lectores que tengan cuidado con “ La temporada de las brujas”. Se refiere a los meses de agosto a noviembre, cuando suele ocurrir una cantidad desproporcionada de importantes correcciones bursátiles, caídas e incluso crisis financieras. Los ejemplos incluyen el octubre 885 caída del mercado de valores y la crisis financiera de 2008.

¿Podría repetirse la historia?

Butler da un número de razones en la afirmativa, indicando por ejemplo que:

En Europa, tendría cuidado con una inflación aún mayor a corto plazo, especialmente cuando se debe en gran medida a la energía y los alimentos… Por razones geopolíticas obvias, Rusia tiene una fuerte motivación para hacer que el invierno de Europa sea un invierno helado. diablos este año…

Según Butler, Se recomienda a aquellos que se preocupan por la Temporada de Brujas que se pongan a la defensiva en sus carteras de inversión. Con inflación alrededor 04%, cualquier persona sentada en efectivo está viendo una pérdida real del 4%. A los bonos les podría ir peor, especialmente si las expectativas de inflación aumentan.

Por lo tanto, para aquellos que desean salir del mercado de valores a medida que entramos en la Temporada de Brujas, consideraría salir al oro en su lugar. Algunos lectores pueden objetar que una asignación de oro es «defensivo». Después de todo, las correcciones del mercado de valores también se asocian frecuentemente con caídas en los precios de los metales preciosos.

Pero el oro normalmente es menos volátil que el mercado de valores . Y si bien existe una pequeña correlación entre los dos, en las principales correcciones o caídas del mercado de valores, el oro tiende a estabilizarse y recuperarse primero, liderando la salida, a medida que los mercados se preparan para una eventual relajación de las condiciones de liquidez…

Cuando los tiempos son como son hoy, con los mercados bursátiles históricamente sobrevaluados; índices de endeudamiento y apalancamiento elevados; fuerzas estanflacionarias evidentes; y los desarrollos geopolíticos posiblemente empeorando una terrible situación macroeconómica, uno puede justificar una asignación inusualmente grande al oro. Como de hecho lo hago.

Veo que nos adentramos en un entorno de aumento del precio del oro e históricamente el El mayor apalancamiento para un precio del oro en aumento es un junior de calidad.

Richard (Rick) Mills

aheadoftheherd.com suscríbete a mi boletín gratuitoSígueme en Twitter

Aviso Legal / Aviso Legal

Ahead of the Herd newsletter, beforeoftheherd.com, en lo sucesivo conocido como AOTH.

Por favor, lea atentamente todo el Descargo de responsabilidad antes de usar este sitio web o leer el boletín informativo. Si no está de acuerdo con todo el Descargo de responsabilidad de AOTH/Richard Mills, no acceda/lea este sitio web/boletín informativo/artículo, o cualquiera de sus páginas. Al leer/utilizar este sitio web/boletín/artículo de AOTH/Richard Mills, y si realmente lee este Aviso legal, se considera que lo ha aceptado.

Cualquier documento de AOTH/Richard Mills no es, y no debe ser, interpretado como una oferta de venta o la solicitud de una oferta de compra o suscripción de cualquier inversión.

AOTH/Richard Mills ha basado este documento en información obtenida de fuentes que él cree que son confiables, pero que no ha sido independientemente verificado.

AOTH/Richard Mills no ofrece ninguna garantía, representación o garantía y no acepta responsabilidad alguna como a su exactitud o integridad.

Las expresiones de opinión son las de AOTH/Richard Mills únicamente y están sujetas para cambiar sin previo aviso.

AOTH/Richard Mills no asume ninguna garantía, responsabilidad o garantía por la relevancia actual , corrección o integridad de cualquier información información proporcionada en este Informe y no será responsable de las consecuencias de confiar en cualquier opinión o declaración contenida en este documento o cualquier omisión.

Además, AOTH/Richard Mills no asume ninguna responsabilidad por cualquier pérdida o daño directo o indirecto por lucro cesante, en el que pueda incurrir como resultado del uso y la existencia de la información proporcionada en este AOTH/Richard Mills. Informe.

Usted acepta que al leer los artículos de AOTH/Richard Mills, está actuando bajo su PROPIO RIESGO . En ningún caso, AOTH/Richard Mills será responsable de las pérdidas comerciales directas o indirectas causadas por cualquier información contenida en los artículos de AOTH/Richard Mills. La información en los artículos de AOTH/Richard Mills no es una oferta de venta ni una solicitud de oferta de compra de ningún valor. AOTH/Richard Mills no sugiere la transacción de ningún instrumento financiero.

Nuestras publicaciones no son una recomendación para comprar o vender un valor: ninguna información publicada en este sitio debe considerarse un consejo de inversión o una recomendación para hacer algo relacionado con las finanzas o el dinero además de realizar su propia diligencia debida y consultar con su corredor/asesor financiero personal registrado.

AOTH/Richard Mills recomienda que antes de invertir en valores, consulte con un planificador o asesor financiero profesional, y que debe realizar una investigación completa e independiente antes de invertir en cualquier valor después de una prudente consideración de todos los riesgos pertinentes. Ahead of the Herd no es un corredor, distribuidor, analista o asesor registrado. No poseemos licencias de inversión y no podemos vender, ofrecer vender u ofrecer comprar ningún valor.