En su último informe de la industria, el analista de mercado Fitch Solutions se basa en su base de datos global de operaciones de litio ampliada para analizar el panorama competitivo del suministro upstream de litio. , tendencias de inversión en minería de litio y descubra la cartera de proyectos globales.

La base de datos incluye 129 operaciones, tanto activas como nuevas proyectos.

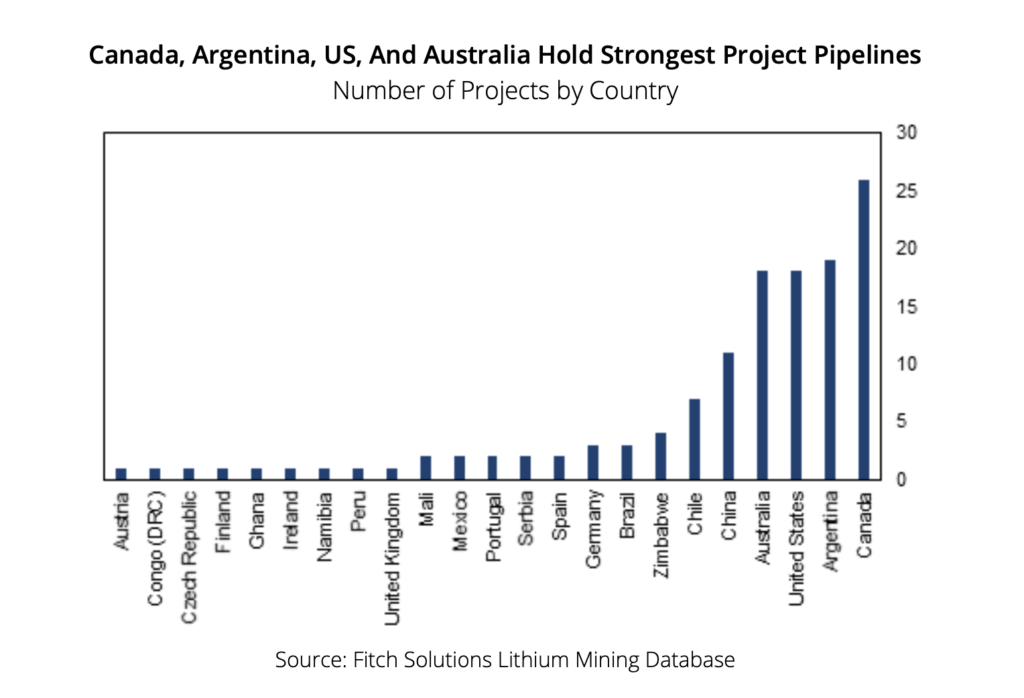

El estudio de ubicación de las operaciones de litio muestra el claro dominio actual del mercado upstream de litio por parte de América Latina, específicamente Chile y Argentina y Asia Pacífico, específicamente Australia y China.

Si bien EE. UU. y Canadá ocupan el primer lugar en términos de operaciones totales, todos son proyectos nuevos y Fitch señala que América del Norte tiene mucho potencial en términos de producción futura.

Competitivo paisaje: Presencia de Majors eclipsada por exploradores junior

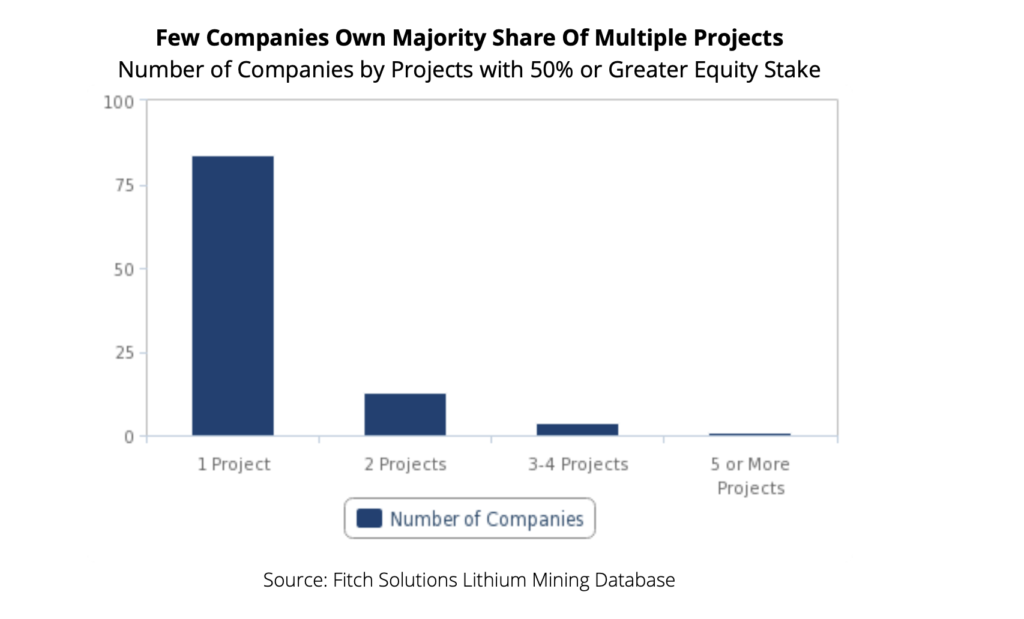

El sector de extracción de litio es actualmente inmaduro y no concentrado, Fitch asevera. Sobre 129 operaciones totales, ya sean activas o nuevas proyectos en su base de datos, el analista identificó 87 empresas individuales propietarias de estos proyectos (propietarias de 33% y más de los derechos).

Por lo tanto, Fitch señala que el sector de suministro de litio comprende una gran cantidad de empresas junior y de exploración.

Albemarle, con sede en EE. UU., tiene varias operaciones activas de litio en Chile (Salar de Atacama, La Negra), Australia (Greenbushes) y EE. UU. (Silver Peak); junto con nuevos proyectos (Antofalla en Argentina) y la mina Wodgina en cuidado y mantenimiento en Australia.

Mineral Resources Ltd, con sede en Australia, opera la mina Mt Marion en Australia junto con Ganfeng Lithium y posee Wodgina con Albemarle. Tianqi Lithium de China opera la mina de litio más grande del mundo, la mina Greenbushes en Australia junto con Albemarle.

La única gran minera global diversificada que desarrolla proyectos de litio es Rio Tinto, propietaria del ahora

proyecto desaparecido Jadar en Serbia, adquirió el proyecto de litio Rincón en Argentina por $ 768 millones y está explorando el extracción de litio de grado de batería de roca estéril en la mina Boron que controla en los EE. UU.La minera estatal chilena Codelco es otro especialista no especializado en litio relativamente grande que está desarrollando nuevos proyectos de litio. La pequeña presencia de grandes actores mineros plantea riesgos para la ejecución de los proyectos planificados actualmente y plantea interrogantes sobre la cartera de proyectos a largo plazo para el litio, Fitch argumenta.

Desde la caída de las materias primas de 2014-2015, las grandes mineras han preferido adquirir proyectos ya desarrollados por mineras junior que han demostrado ser rentables en lugar de desarrollar proyectos de principio a fin, señala Fitch , una dinámica que afecta a los mineros de litio junior que buscan frecuentemente financiamiento y apoyo para cualquier decisión final de inversión.

Hay una gran cartera de proyectos nuevos para el litio, que probablemente seguirá creciendo a medida que aumente el interés en el sector y se prueben nuevas técnicas de producción, señala el analista.

En general, Fitch confía en el desarrollo de la mayoría de los nuevos proyectos de litio dada la oferta de mercado más ajustada que se avecina, pero dice que varios de ellos enfrentarán retrasos e incluso es poco probable que se desarrollen debido a la características del panorama competitivo y la ubicación de una serie de proyectos en mercados que enfrentan importantes riesgos económicos, políticos, operativos y mineros.

Lea el reporte completo aqui.

En su último informe de la industria, el analista de mercado Fitch Solutions se basa en su base de datos global de operaciones de litio ampliada para analizar el panorama competitivo del suministro upstream de litio. , tendencias de inversión en minería de litio y descubra la cartera de proyectos globales.

La base de datos incluye 129 operaciones, tanto activas como nuevas proyectos.

El estudio de ubicación de las operaciones de litio muestra el claro dominio actual del mercado upstream de litio por parte de América Latina, específicamente Chile y Argentina y Asia Pacífico, específicamente Australia y China.

Si bien EE. UU. y Canadá ocupan el primer lugar en términos de operaciones totales, todos son proyectos nuevos y Fitch señala que América del Norte tiene mucho potencial en términos de producción futura.

Competitivo paisaje: Presencia de Majors eclipsada por exploradores junior

El sector de extracción de litio es actualmente inmaduro y no concentrado, Fitch asevera. Sobre 129 operaciones totales, ya sean activas o nuevas proyectos en su base de datos, el analista identificó 87 empresas individuales propietarias de estos proyectos (propietarias de 33% y más de los derechos).

Por lo tanto, Fitch señala que el sector de suministro de litio comprende una gran cantidad de empresas junior y de exploración.

Albemarle, con sede en EE. UU., tiene varias operaciones activas de litio en Chile (Salar de Atacama, La Negra), Australia (Greenbushes) y EE. UU. (Silver Peak); junto con nuevos proyectos (Antofalla en Argentina) y la mina Wodgina en cuidado y mantenimiento en Australia.

Mineral Resources Ltd, con sede en Australia, opera la mina Mt Marion en Australia junto con Ganfeng Lithium y posee Wodgina con Albemarle. Tianqi Lithium de China opera la mina de litio más grande del mundo, la mina Greenbushes en Australia junto con Albemarle.

La única gran minera global diversificada que desarrolla proyectos de litio es Rio Tinto, propietaria del ahora

proyecto desaparecido Jadar en Serbia, adquirió el proyecto de litio Rincón en Argentina por $ 768 millones y está explorando el extracción de litio de grado de batería de roca estéril en la mina Boron que controla en los EE. UU.La minera estatal chilena Codelco es otro especialista no especializado en litio relativamente grande que está desarrollando nuevos proyectos de litio. La pequeña presencia de grandes actores mineros plantea riesgos para la ejecución de los proyectos planificados actualmente y plantea interrogantes sobre la cartera de proyectos a largo plazo para el litio, Fitch argumenta.

Desde la caída de las materias primas de 2014-2015, las grandes mineras han preferido adquirir proyectos ya desarrollados por mineras junior que han demostrado ser rentables en lugar de desarrollar proyectos de principio a fin, señala Fitch , una dinámica que afecta a los mineros de litio junior que buscan frecuentemente financiamiento y apoyo para cualquier decisión final de inversión.

Hay una gran cartera de proyectos nuevos para el litio, que probablemente seguirá creciendo a medida que aumente el interés en el sector y se prueben nuevas técnicas de producción, señala el analista.

En general, Fitch confía en el desarrollo de la mayoría de los nuevos proyectos de litio dada la oferta de mercado más ajustada que se avecina, pero dice que varios de ellos enfrentarán retrasos e incluso es poco probable que se desarrollen debido a la características del panorama competitivo y la ubicación de una serie de proyectos en mercados que enfrentan importantes riesgos económicos, políticos, operativos y mineros.

Lea el reporte completo aqui.

En su último informe de la industria, el analista de mercado Fitch Solutions se basa en su base de datos global de operaciones de litio ampliada para analizar el panorama competitivo del suministro upstream de litio. , tendencias de inversión en minería de litio y descubra la cartera de proyectos globales.

La base de datos incluye 129 operaciones, tanto activas como nuevas proyectos.

El estudio de ubicación de las operaciones de litio muestra el claro dominio actual del mercado upstream de litio por parte de América Latina, específicamente Chile y Argentina y Asia Pacífico, específicamente Australia y China.

Si bien EE. UU. y Canadá ocupan el primer lugar en términos de operaciones totales, todos son proyectos nuevos y Fitch señala que América del Norte tiene mucho potencial en términos de producción futura.

Competitivo paisaje: Presencia de Majors eclipsada por exploradores junior

El sector de extracción de litio es actualmente inmaduro y no concentrado, Fitch asevera. Sobre 129 operaciones totales, ya sean activas o nuevas proyectos en su base de datos, el analista identificó 87 empresas individuales propietarias de estos proyectos (propietarias de 33% y más de los derechos).

Por lo tanto, Fitch señala que el sector de suministro de litio comprende una gran cantidad de empresas junior y de exploración.

Albemarle, con sede en EE. UU., tiene varias operaciones activas de litio en Chile (Salar de Atacama, La Negra), Australia (Greenbushes) y EE. UU. (Silver Peak); junto con nuevos proyectos (Antofalla en Argentina) y la mina Wodgina en cuidado y mantenimiento en Australia.

Mineral Resources Ltd, con sede en Australia, opera la mina Mt Marion en Australia junto con Ganfeng Lithium y posee Wodgina con Albemarle. Tianqi Lithium de China opera la mina de litio más grande del mundo, la mina Greenbushes en Australia junto con Albemarle.

La única gran minera global diversificada que desarrolla proyectos de litio es Rio Tinto, propietaria del ahora

proyecto desaparecido Jadar en Serbia, adquirió el proyecto de litio Rincón en Argentina por $ 768 millones y está explorando el extracción de litio de grado de batería de roca estéril en la mina Boron que controla en los EE. UU.La minera estatal chilena Codelco es otro especialista no especializado en litio relativamente grande que está desarrollando nuevos proyectos de litio. La pequeña presencia de grandes actores mineros plantea riesgos para la ejecución de los proyectos planificados actualmente y plantea interrogantes sobre la cartera de proyectos a largo plazo para el litio, Fitch argumenta.

Desde la caída de las materias primas de 2014-2015, las grandes mineras han preferido adquirir proyectos ya desarrollados por mineras junior que han demostrado ser rentables en lugar de desarrollar proyectos de principio a fin, señala Fitch , una dinámica que afecta a los mineros de litio junior que buscan frecuentemente financiamiento y apoyo para cualquier decisión final de inversión.

Hay una gran cartera de proyectos nuevos para el litio, que probablemente seguirá creciendo a medida que aumente el interés en el sector y se prueben nuevas técnicas de producción, señala el analista.

En general, Fitch confía en el desarrollo de la mayoría de los nuevos proyectos de litio dada la oferta de mercado más ajustada que se avecina, pero dice que varios de ellos enfrentarán retrasos e incluso es poco probable que se desarrollen debido a la características del panorama competitivo y la ubicación de una serie de proyectos en mercados que enfrentan importantes riesgos económicos, políticos, operativos y mineros.

Lea el reporte completo aqui.

En su último informe de la industria, el analista de mercado Fitch Solutions se basa en su base de datos global de operaciones de litio ampliada para analizar el panorama competitivo del suministro upstream de litio. , tendencias de inversión en minería de litio y descubra la cartera de proyectos globales.

La base de datos incluye 129 operaciones, tanto activas como nuevas proyectos.

El estudio de ubicación de las operaciones de litio muestra el claro dominio actual del mercado upstream de litio por parte de América Latina, específicamente Chile y Argentina y Asia Pacífico, específicamente Australia y China.

Si bien EE. UU. y Canadá ocupan el primer lugar en términos de operaciones totales, todos son proyectos nuevos y Fitch señala que América del Norte tiene mucho potencial en términos de producción futura.

Competitivo paisaje: Presencia de Majors eclipsada por exploradores junior

El sector de extracción de litio es actualmente inmaduro y no concentrado, Fitch asevera. Sobre 129 operaciones totales, ya sean activas o nuevas proyectos en su base de datos, el analista identificó 87 empresas individuales propietarias de estos proyectos (propietarias de 33% y más de los derechos).

Por lo tanto, Fitch señala que el sector de suministro de litio comprende una gran cantidad de empresas junior y de exploración.

Albemarle, con sede en EE. UU., tiene varias operaciones activas de litio en Chile (Salar de Atacama, La Negra), Australia (Greenbushes) y EE. UU. (Silver Peak); junto con nuevos proyectos (Antofalla en Argentina) y la mina Wodgina en cuidado y mantenimiento en Australia.

Mineral Resources Ltd, con sede en Australia, opera la mina Mt Marion en Australia junto con Ganfeng Lithium y posee Wodgina con Albemarle. Tianqi Lithium de China opera la mina de litio más grande del mundo, la mina Greenbushes en Australia junto con Albemarle.

La única gran minera global diversificada que desarrolla proyectos de litio es Rio Tinto, propietaria del ahora

proyecto desaparecido Jadar en Serbia, adquirió el proyecto de litio Rincón en Argentina por $ 768 millones y está explorando el extracción de litio de grado de batería de roca estéril en la mina Boron que controla en los EE. UU.La minera estatal chilena Codelco es otro especialista no especializado en litio relativamente grande que está desarrollando nuevos proyectos de litio. La pequeña presencia de grandes actores mineros plantea riesgos para la ejecución de los proyectos planificados actualmente y plantea interrogantes sobre la cartera de proyectos a largo plazo para el litio, Fitch argumenta.

Desde la caída de las materias primas de 2014-2015, las grandes mineras han preferido adquirir proyectos ya desarrollados por mineras junior que han demostrado ser rentables en lugar de desarrollar proyectos de principio a fin, señala Fitch , una dinámica que afecta a los mineros de litio junior que buscan frecuentemente financiamiento y apoyo para cualquier decisión final de inversión.

Hay una gran cartera de proyectos nuevos para el litio, que probablemente seguirá creciendo a medida que aumente el interés en el sector y se prueben nuevas técnicas de producción, señala el analista.

En general, Fitch confía en el desarrollo de la mayoría de los nuevos proyectos de litio dada la oferta de mercado más ajustada que se avecina, pero dice que varios de ellos enfrentarán retrasos e incluso es poco probable que se desarrollen debido a la características del panorama competitivo y la ubicación de una serie de proyectos en mercados que enfrentan importantes riesgos económicos, políticos, operativos y mineros.

Lea el reporte completo aqui.