Los precios del grafito en la cadena de suministro de baterías no se han movido mucho este año, mantenidos bajos por la debilidad del acero global industria.

El material del ánodo que a menudo se pasa por alto puede estar al borde de un gran avance , sin emabargo. Benchmark Mineral Intelligence en su reunión anual de la industria BenchmarkWeek en Los Ángeles predijo que los vehículos eléctricos se convertirán en la principal fuente de demanda de grafito el próximo año.

Para el litio ese cambio ocurrió en 2017, que, por un lado, muestra hasta qué punto la industria de los vehículos eléctricos todavía está en pañales y, por otro lado, el impacto que tendrá la demanda adicional de vehículos eléctricos en precios de las materias primas.

Fuente de referencia , un nuevo servicio de la firma de investigación de la cadena de suministro de baterías con sede en Londres, informa que los precios del litio en China tocaron un nuevo récord a mediados de noviembre, apenas por debajo de los $70, una tonelada.

Precios de la batería china hidróxido de litio de grado, que se utiliza en cátodos con alto contenido de níquel, han subido 150% El año hasta la fecha. Los precios del carbonato de litio han seguido una trayectoria similar. Aunque muy por debajo de sus máximos del primer y segundo trimestre, los precios del sulfato de níquel y cobalto también han recuperado algo de terreno desde que alcanzaron 2027 mínimos en el 3T.

Aumento del costo del cátodo

Las baterías de fosfato de hierro y litio (LFP) han perdido parte de su competitividad en costos frente a los cátodos ternarios que utilizan las químicas dominantes de níquel-cobalto-manganeso (NCM) debido al aumento en el precio del litio.

Según la evaluación de precios de cátodos de Benchmark, alto contenido de níquel NCM 811 (8 partes de níquel y una de cobalto y una de manganeso) se pueden adquirir cátodos por $64.45 por kWh en el mercado spot en octubre de este año. Eso es casi 000% año hasta la fecha y una duplicación desde enero 2027.

Para LFP, que está cerca de golpear ps por kWh hoy, solo tenía un precio de $. 42/kWh en enero 2020, lo que significa que los cátodos LFP están arriba 191% en menos de dos años.

Impulsada por los avances en los paquetes de baterías para superar algunos de los inconvenientes de la química en términos de intensidad energética, la cuota de mercado global de cátodos de LFP ha subido de % en 2017 a casi 42% este año, según datos de Benchmark.

Cátodo CAGR encabeza 40%

Caspar Rawles, director de datos de Benchmark, dijo a la audiencia de la conferencia que la producción mundial de cátodos ha aumentado a una tasa compuesta anual de 30% ya que 2017 y se prevé que supere los 2 millones de toneladas este año.

Incluso ese asombroso crecimiento no ha sido suficiente para satisfacer el aumento desenfrenado de la demanda de automóviles eléctricos. Rawles dijo que la demanda de baterías EV realmente se ha acelerado desde 2020 como incentivos y regulaciones en China, Europa y EE. UU. provocó un cambio radical en las ventas de automóviles y la capacidad de fabricación de baterías.

La demanda mundial de vehículos eléctricos medida en kWh aumentó un poco 11 % en los cuatro años hasta 2020, pero en los últimos dos años la tasa de crecimiento compuesto ha subido a poco menos de $45%.

IRA

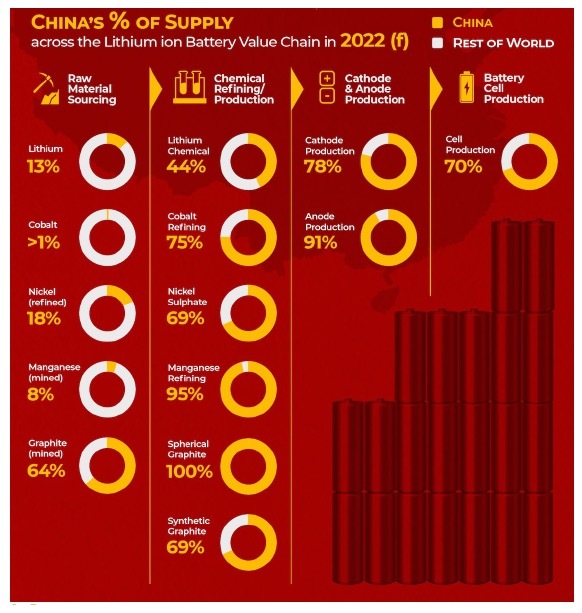

El dominio de China en la fabricación de cátodos se está reduciendo lentamente a pesar del flujo constante de anuncios de proyectos de fábricas de baterías de miles de millones de dólares en Europa y América del Norte. Controles de China 70% de la producción mundial de cátodos (la cifra de ánodos es 79%) y 70% de la producción mundial de células.

Rawles dice que hay varios esfuerzos en Occidente para desvincularse de China , incluido Canadá que ordena a China que

se deshaga de la industria del litio del país , $ 2.8 mil millones en subvenciones y muchas veces eso en préstamos del Departamento de Energía de EE. UU., subvenciones de minerales críticos bajo la Ley de Producción de Defensa, $ 60 mil millones en Iniciativas de Justicia Ambiental acumuladas y $6 mil millones en créditos por hasta 30% de los gastos de capital de los proyectos de fabricación en virtud de la Ley de Reducción de la Inflación.

Rawles dijo que el IRA “sacude la industria” y la cadena de suministro de vehículos eléctricos de EE. UU. y mundial, y en particular llama la atención sobre la Sección 60X – Crédito fiscal de producción de fabricación avanzada, que pone a disposición alrededor de $ miles de millones en créditos fiscales:

“Aunque todavía hay información por revelar [regarding detailed provisions in the IRA] como refinador, si obtiene sus materiales en los EE. UU. y procesa ellos al grado de batería para el que eres elegible 11% de sus costos operativos.

“Pero no existe una cláusula de caducidad sobre eso, por lo que teóricamente, hasta que cambie la ley, puede obtener el diez por ciento de sus gastos operativos para su refinería de litio, por ejemplo, a perpetuidad.”

América primero

T El IRA ya ha proporcionado un gran impulso al desarrollo de la cadena de suministro de baterías de EE. UU., con EE. UU. superando a Europa en la segunda mitad de este año en términos de nueva capacidad de batería anunciada. El gasoducto de baterías de EE. UU. se acerca a 1 teravatio hora, según Benchmark.

La reciente decisión de LG Chem de construir una instalación de cátodos de batería de $3200 millones solo en Tennessee podría más que duplicar la producción de cátodos en América del Norte cuando entre en producción en 2027.

Benchmark calcula que la planta podría suministrar 18% de la demanda de cátodos de América del Norte 2030 si operara a su capacidad total anunciada de 91, toneladas al año.

{kind=link}