Después de un segundo trimestre brutal, los inversionistas en las 50 compañías mineras más grandes del mundo están en total retirada a medida que los precios de los metales se desploman y la incertidumbre se apodera del sector.

La volatilidad extrema en los mercados de metales y minería se intensificó en el segundo trimestre y, después de alcanzar máximos históricos en marzo, el cobre, el níquel, el aluminio, el zinc y el estaño entraron en modo fusión durante los tres meses hasta finales de junio.

El cobre cotiza a su más bajo desde noviembre. Después de superar los 200 dólares esta vez el año pasado, los precios del mineral de hierro vuelven a aparecer. peligrosamente cerca de los dos dígitos.

A pesar de las existencias históricamente bajas (700kt frente a los 2,4 millones de toneladas de hace un año), los metales industriales siguen siendo golpeados. de níquel Paseo salvaje terminó yendo a ninguna parte con el precio del ingrediente de acero inoxidable de vuelta a donde comenzó el año.

Después de ofrecer inicialmente puerto seguro para los inversores, el oro ahora también ha sucumbido a la debilidad cayendo a mínimos de nueve meses esta semana.

Si bien los precios del litio se han mantenido no muy lejos de los máximos históricos recientes, los precios de las acciones no han. La guerra de Ucrania encendió un fuego bajo PGM, solo para renunciar a esas ganancias y más.

duro en la parte superior

A medida que el miedo superó a la codicia en el segundo trimestre, la clasificación TOP 50* de MINING.COM de los mineros más valiosos del mundo cayó $383 mil millones, según los movimientos de precios de las acciones de intercambio primario convertidos a dólares estadounidenses, en el transcurso del segundo trimestre y ahora valen $1,37 billones. , por debajo de los 1,75 billones de dólares de finales de marzo de este año.

Como una indicación de cuán volátil se ha vuelto el mercado y cuánto ha cambiado el sentimiento en los últimos tres meses medido desde los máximos de 52 semanas de las acciones, las acciones de primer nivel de la minería perdieron la asombrosa cantidad de $ 636 mil millones.

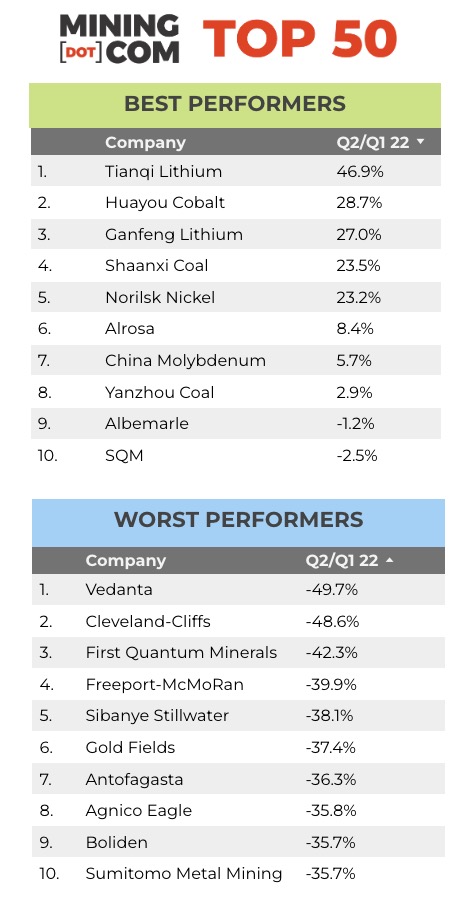

Las 10 principales empresas mineras perdieron un total combinado de $ 289 mil millones, con BHP como una de las de peor desempeño. A fines de junio, los inversionistas nerviosos habían recortado casi $ 50 mil millones, o el 28% del valor de mercado de la minera más grande del mundo desde que las acciones alcanzaron un récord hace poco menos de un año (y estuvieron a una pulgada de ese nivel nuevamente en Abril).

Entre los pesos pesados, los productores de cobre puro fueron los más afectados y la mayoría de esas pérdidas se produjeron en las últimas semanas.

Freeport, el segundo productor de cobre del mundo detrás de la estatal chilena Codelco, ha perdido un 30% en lo que va del año, mientras que Southern Copper, Antofagasta, First Quantum y Jiangxi han bajado un 20% o más.

carbón fresco

Después de pasar un tiempo fuera del top 10 el año pasado, Glencore acaba de superar la capitalización de mercado de Vale a fines de junio para convertirse en la tercera compañía minera más valiosa del mundo. A diferencia de sus pares, Glencore no ha abandonado la minería del carbón en medio de un aumento en los precios, y su brazo comercial se está beneficiando de los altos precios de la energía, lo que ayuda a la empresa suiza a mantenerse en el año negro hasta la fecha.

Las empresas de carbón son las que mejor se desempeñan en el índice: Shaanxi Coal y Yanzhou Coal subieron más del 65 % este año y el principal productor mundial, Coal India, también disfruta de un mercado alcista, con un aumento de casi el 20 % en 2022.

Si bien a los productores de carbón les fue bien en todos los ámbitos, el mejor desempeño del año hasta la fecha y la única entrada de Chile en el ranking es el extractor de litio SQM.

Resiliencia rusa

Si bien se detuvo el comercio en los mercados occidentales de acciones rusas, los mineros del país, al igual que el rublo y la Bolsa de Valores de Moscú, han demostrado ser resistentes.

Si bien existe una medida de artificialidad en la valoración de empresas como Norilsk Nickel debido a los inversores cautivos en el MCX, es notable que el productor de paladio, níquel y cobre haya logrado mostrar ganancias en lo que va de 2022 y fuertes ganancias en el segundo trimestre después de la reanudación de la negociación.

El gigante de diamantes Alrosa también regresa al ranking gracias a un trimestre sólido, y Polyus está en territorio positivo YTD.

alegría china

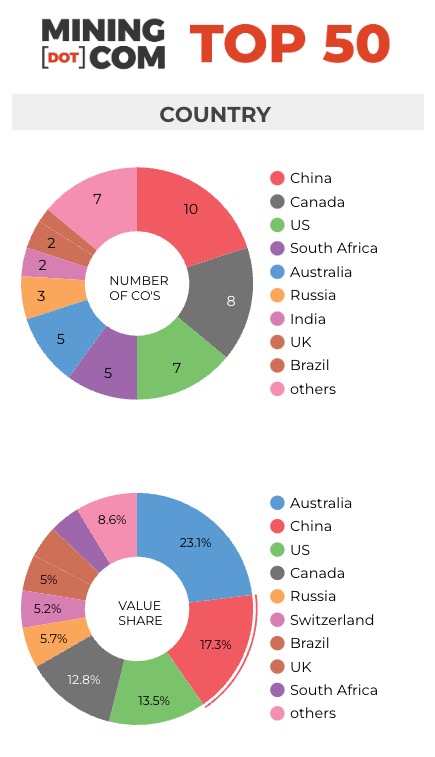

Con la incorporación de Huayou Cobalt en la posición n.º 23, el valor combinado de los mineros de China ahora ha superado al de los EE. UU. en $ 236 mil millones frente a $ 185 mil millones. El valor de mercado de los mineros del país se vio impulsado por la extracción de carbón y litio, con Tianqi y Ganfeng aumentando su valor en el segundo trimestre.

En términos de números, China ahora también tiene la mayor cantidad de empresas representadas con diez, seguida de Canadá, EE. UU. y Sudáfrica. Australia se ha quedado con 5 representantes después de que la empresa de litio Mineral Resources tuviera que dar paso al gigante del uranio Kazatomprom, que vuelve a la clasificación basándose en las unidades de la empresa que cotiza en Londres.

*NOTAS:

Fuente: MINING.COM, Miningintelligence, Morningstar, GoogleFinance, informes de la empresa. Datos comerciales de la bolsa cotizada principal al 30 de junio de 2022, cuando corresponda, tipos de cambio cruzados al 4 de julio de 2022.

Cambio porcentual basado en la diferencia de capitalización de mercado en dólares estadounidenses, no en el cambio de precio de las acciones en la moneda local.

Capitalización de mercado calculada en el intercambio primario a partir del total de acciones en circulación, no solo de acciones flotantes.

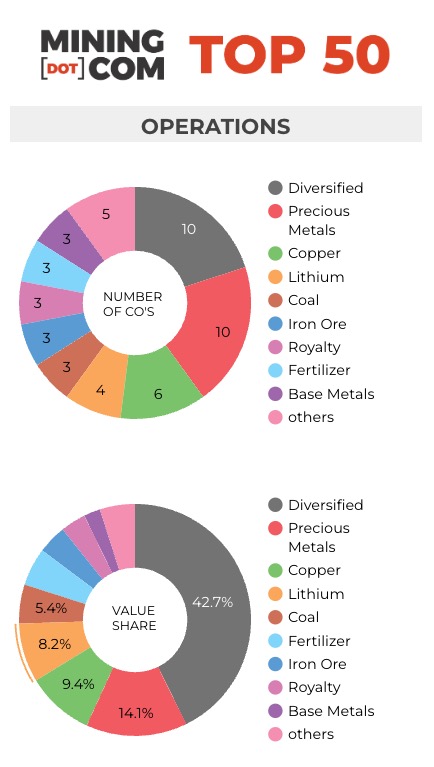

Al igual que con cualquier clasificación, los criterios de inclusión son temas polémicos. Decidimos excluir empresas no cotizadas y de propiedad estatal desde el principio debido a la falta de información. Eso, por supuesto, excluye a gigantes como Codelco de Chile, Navoi Mining de Uzbekistán, propietaria de la mina de oro más grande del mundo, Eurochem, una importante empresa de potasa, el comerciante Trafigura con sede en Singapur y varias entidades en China y países en desarrollo de todo el mundo.

Otro criterio central fue la profundidad de la participación en la industria antes de que una empresa pueda llamarse legítimamente compañía minera.

Por ejemplo, ¿deberían incluirse las empresas de fundición o los comerciantes de productos básicos que poseen participaciones minoritarias en activos mineros, especialmente si estas inversiones no tienen un componente operativo o justifican un puesto en el directorio?

Esta es una estructura común en Asia y la exclusión de este tipo de empresas eliminó nombres conocidos como las japonesas Marubeni y Mitsui, Korea Zinc y la chilena Copec.

Los niveles de participación operativa o estratégica y el tamaño de la participación accionaria fue otra consideración central. ¿Califican las empresas de streaming y regalías que reciben metales de operaciones mineras sin participación accionaria o son solo vehículos de financiamiento especializados? Incluimos a Franco Nevada, Royal Gold y Wheaton Precious Metals.

El litio y los metales de las baterías también plantean un problema debido al auge del mercado de los vehículos eléctricos y la tendencia hacia la integración vertical por parte de los fabricantes de baterías y las empresas químicas intermedias. El productor y refinador de baterías Ganfeng Lithium, por ejemplo, está incluido porque se ha movido agresivamente aguas abajo a través de adquisiciones y empresas conjuntas.

Las empresas integradas verticalmente como Alcoa y las empresas de energía como Shenhua Energy, donde la energía, los puertos y los ferrocarriles representan una gran parte de los ingresos, plantean un problema al igual que las empresas diversificadas como Anglo American con subsidiarias de propiedad mayoritaria que cotizan por separado. Hemos incluido a Angloplat en el ranking, así como a Kumba Iron Ore.

Muchas siderúrgicas poseen y a menudo explotan minerales de hierro y otras minas de metales, pero en aras del equilibrio y la diversidad excluimos la industria siderúrgica y, con ello, muchas empresas que tienen importantes activos mineros, incluidos gigantes como ArcelorMittal, Magnitogorsk, Ternium, Baosteel y muchas otras. .

La oficina central se refiere a la sede operativa donde corresponde, por ejemplo, BHP y Rio Tinto se muestran como Melbourne, Australia, pero Antofagasta es la excepción que confirma la regla. Consideramos que la sede de la empresa se encuentra en Londres, donde cotiza desde finales del siglo XIX.

Infórmenos de cualquier error, omisión, eliminación o adición a la clasificación o sugiera una metodología diferente.

{kind=link}