A pesar de los vientos en contra creados por el aumento de las tasas de interés, el papel estratégico y táctico del oro probablemente seguirá siendo relevante para los inversores durante la segunda mitad de 2022, particularmente mientras la incertidumbre se mantenga elevada, según el Consejo Mundial del Oro (WGC).

En su informe de perspectivas de mitad de añodice el WGC, a pesar de las expectativas de más aumentos de tasas por parte de los bancos centrales mundiales, muchas de estas expectativas políticas agresivas ya están descontadas en el mercado, y la inflación continua y los riesgos geopolíticos probablemente mantendrán la demanda de oro como cobertura.

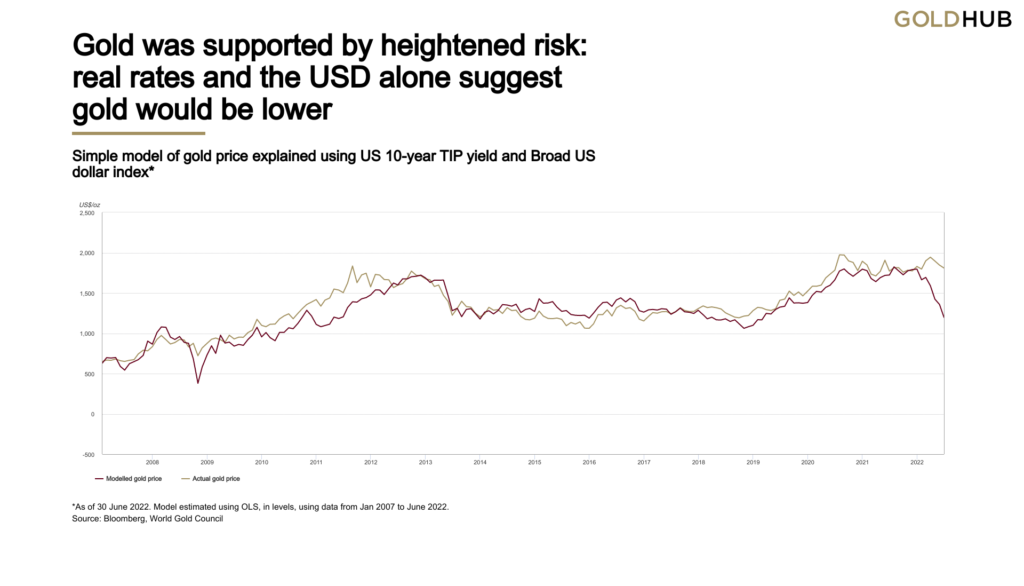

El bajo rendimiento de las acciones y los bonos en un entorno potencial de estanflación también puede ser positivo para el oro, añade el WGC.

Desempeño del primer semestre de 2022

El oro terminó la primera mitad del año con un alza del 0,6 % y cerró en 1.817 dólares la onza. Inicialmente se recuperó a medida que se desarrollaba la guerra de Ucrania y los inversores buscaban coberturas líquidas de alta calidad en medio de una mayor incertidumbre geopolítica.

Sin embargo, el oro devolvió algunas de esas ganancias iniciales a medida que los inversores cambiaron su enfoque hacia la política monetaria y aumentaron los rendimientos de los bonos. A mediados de mayo, el precio del oro se había estabilizado en respuesta al tira y afloja entre el aumento de las tasas de interés y un entorno de alto riesgo.

Esto también se reflejó tanto en el posicionamiento largo neto de COMEX como en los flujos de ETF de oro, el último de los cuales experimentó una fuerte inversión a principios de año antes de recuperar algunas ganancias en mayo y junio. Sin embargo, a finales de junio, los ETF de oro habían acumulado 15.300 millones de dólares (242 toneladas) de entradas en lo que va del año.

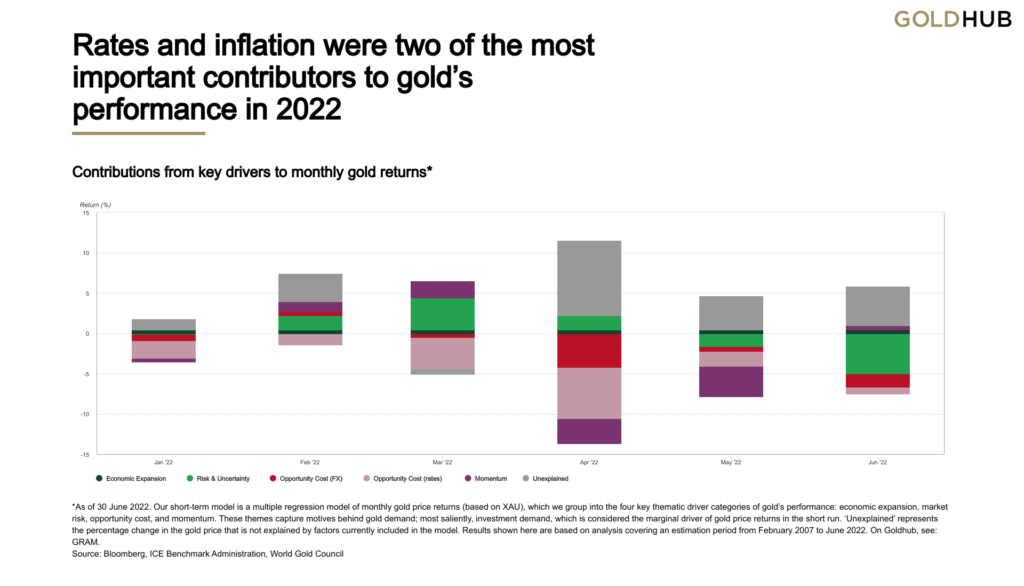

El modelo de atribución de retorno de oro (GRAM) del WGC corrobora esto. El aumento de los costos de oportunidad, tanto por las tasas más altas como por un dólar más fuerte, fueron obstáculos clave para el desempeño del oro en lo que va del año, mientras que los riesgos crecientes, tanto de la inflación como de la geopolítica, empujaron al oro al alza durante gran parte del período.

El Consejo cree que la prima de riesgo geopolítico también está representada en el elemento «inexplicado» más grande de lo normal de su modelo GRAM en los últimos meses, que ha hecho una fuerte contribución positiva al desempeño del precio del oro junto con la prolongada guerra entre Rusia y Ucrania. .

Además, a primera vista, el rendimiento plano del oro en lo que va del año puede parecer aburrido, pero no obstante fue uno de los activos con mejor rendimiento durante el primer semestre. No solo generó rendimientos positivos, sino que lo hizo con una volatilidad por debajo del promedio. Como tal, el oro ha ayudado activamente a los inversores a mitigar las pérdidas durante este período volátil, dice el WGC.

Perspectivas del segundo semestre de 2022

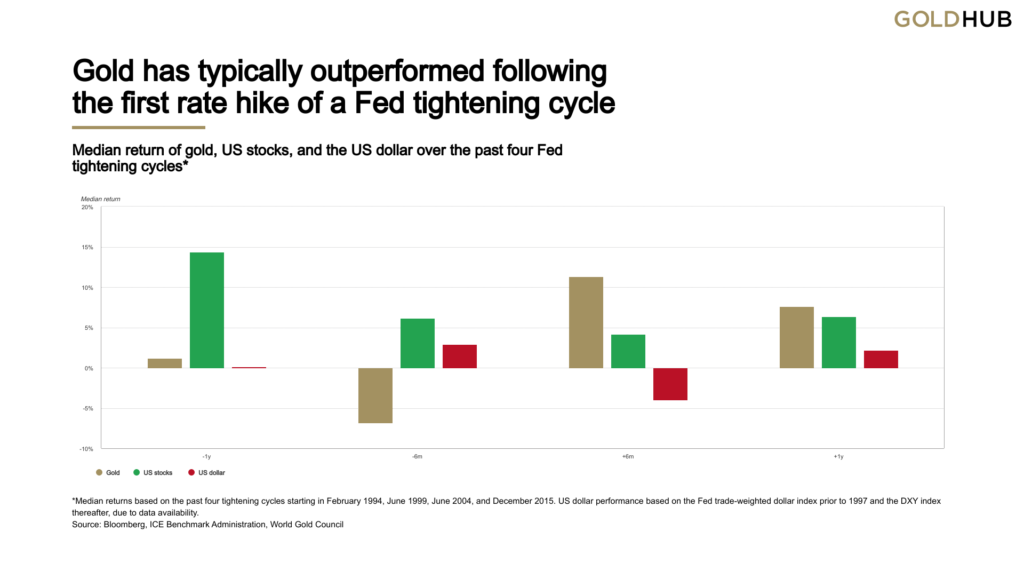

De cara al futuro, el WGC cree que los inversores seguirán enfrentándose a importantes desafíos durante la segunda mitad del año. Las expectativas de futuras decisiones de política monetaria, expresadas a través de los rendimientos de los bonos, históricamente han sido una influencia clave en el desempeño del precio del oro.

El análisis histórico realizado por WGC muestra que el oro ha tenido un rendimiento inferior en los meses previos a un ciclo de endurecimiento de la Fed, solo para superarlo significativamente en los meses posteriores a la primera subida de tipos. Por el contrario, la renta variable de EE. UU. tuvo su rendimiento más sólido antes de un ciclo de ajuste, pero a partir de entonces generó rendimientos más débiles.

El Consejo también señala que, si bien la mayoría de los participantes del mercado todavía esperan aumentos significativos de la tasa de política monetaria, algunos analistas argumentan que los bancos centrales pueden no endurecer la política monetaria tanto como se esperaba. Sus razones incluyen posibles desaceleraciones económicas que pueden resultar en contracciones.

Como tal, espera que la inflación se mantenga alta debido a las persistentes interrupciones en la cadena de suministro relacionadas con los productos básicos por la pandemia y la guerra de Ucrania, así como a los mercados laborales ajustados.

Los datos del WGC muestran que el oro históricamente se ha comportado bien en medio de una alta inflación. En los años en que la inflación fue superior al 3 %, el precio del oro aumentó un 14 % en promedio, y en períodos en los que el IPC de EE. UU. promedió más del 5 % interanual (actualmente en alrededor del 8 %) el oro promedió casi el 25 %.

El oro también superó a otras materias primas en períodos de mayor inflación, lo que aún no ha sucedido esta vez. Sin embargo, el análisis del WGC sugiere que el oro va a la zaga de otras materias primas en los períodos inflacionarios liderados por las materias primas, y se pone al día y tiene un rendimiento superior en los siguientes 12 a 18 meses.

Aún así, se espera que el mercado del oro enfrente dos obstáculos importantes en el segundo semestre de 2022: tasas de interés nominales más altas y un dólar potencialmente más fuerte.

Sin embargo, el efecto negativo de estos dos impulsores puede verse compensado por otros factores más favorables, como una inflación alta y persistente, la volatilidad del mercado y la necesidad de una cobertura eficaz, predice el Consejo.