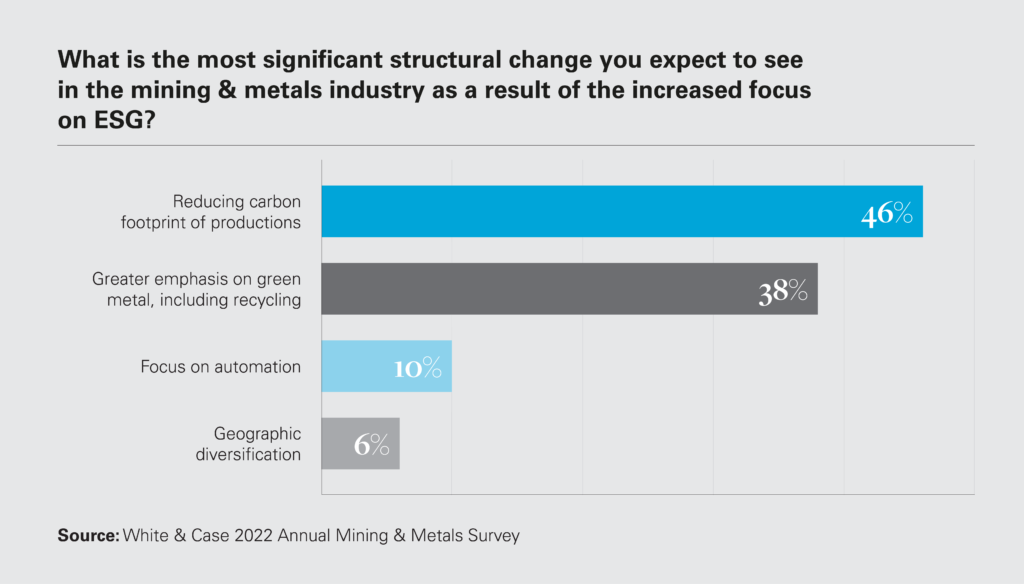

A medida que la atención de ESG se desplaza hacia el sector de la minería y los metales, existe un mayor interés en el reciclaje como fuente de metales verdes, un informe reciente por los estados de White & Case.

Según el bufete de abogados, las ideas en torno a la economía circular, donde todos los aspectos de la economía se readaptan y/o reutilizan, se alinean bien con reciclajemientras que los precios relativamente altos de las materias primas también hacen que el proceso de clasificación y procesamiento de la chatarra, a menudo intensivo en recursos, sea más viable económicamente.

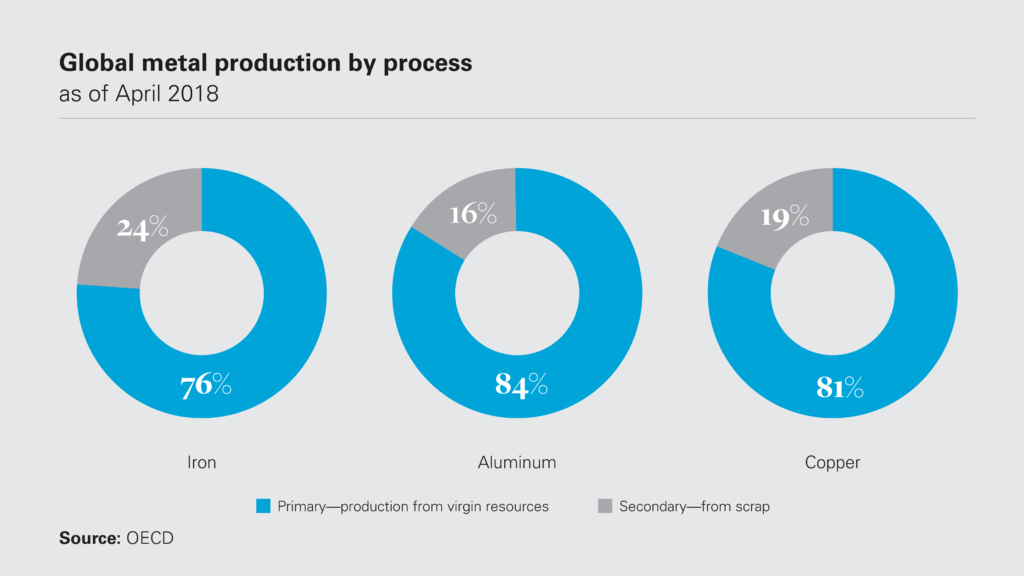

“La fundición de chatarra para reciclar también requiere significativamente menos energía que el proceso inicial de refinación de minerales en bruto en metales, lo que significa menos emisiones”, dice el documento, destacando el hecho de que se estima que las industrias del aluminio y el acero por sí solas contribuyen con un 2% y un 7%. respectivamente de todas las emisiones globales de CO2.

El informe de White & Case también señala que la reorganización de las cadenas de suministro globales por el covid-19 y los conflictos geopolíticos también ha arrojado luz sobre las desventajas de las interdependencias, lo que lleva a los países a buscar fuentes internas de productos básicos, incluidos los usos potenciales de la chatarra. .

Fuerte demanda

Los datos recopilados por la empresa con sede en Nueva York muestran que se espera que la demanda mundial de chatarra se mantenga fuerte en los próximos años, debido a la creciente demanda de metales en una variedad de industrias, como la automotriz y la construcción, así como Consideraciones ESG que favorezcan el uso de materiales reciclados para reducir las emisiones de carbono.

“Por ejemplo, la industria europea del aluminio en su Plan de acción circular de aluminio ha establecido el objetivo de satisfacer el 50 % de la demanda de aluminio de la UE utilizando materiales reciclados para 2030, en comparación con el nivel actual del 36 %”, se lee en el documento. “Dada la fuerte demanda de chatarra y su importancia para la producción de metales, varios países han tratado de reservar sus suministros nacionales de chatarra para sus propias industrias de procesamiento de metales, incluso gravando o prohibiendo la exportación de chatarra”.

La investigación de White & Case indica que aproximadamente el 40 % de los desechos y chatarra de cobre comercializados a nivel mundial, el 30 % del aluminio y el 20 % de los desechos y chatarra de hierro y acero están sujetos a algún tipo de restricción de exportación.

El documento dice que la desventaja de estas restricciones es que, al aumentar la oferta interna de materias primas y, por lo tanto, reducir su costo, algunas autoridades comerciales consideran que otorgan beneficios injustos a los usuarios intermedios de dichas materias primas. Esto ha llevado a la imposición de derechos compensatorios sobre las importaciones de productos intermedios.

“Mientras que las restricciones a la exportación de chatarra son relativamente comunes, pocos países imponen restricciones significativas a la importación de chatarra. Aparte de China, pocos países han impuesto prohibiciones o cuotas a la importación de chatarra y las tasas arancelarias de nación más favorecida (NMF) aplicadas a la chatarra son relativamente bajas (un promedio de 3,1 por ciento para la chatarra de aluminio, 3,1 por ciento para la chatarra de hierro y acero, y 3,3 por ciento para la chatarra de acero). por ciento de chatarra de cobre)”, señala el informe. “La chatarra rara vez ha sido objeto de medidas comerciales correctivas (es decir, antidumping, derechos compensatorios y medidas de salvaguardia), y está exenta de los aranceles que Estados Unidos ha impuesto a las importaciones de acero y aluminio por motivos de seguridad nacional”.

Aún quedan grandes desafíos por abordar

En la mayoría de los países, la fundición de metal a partir de chatarra sigue dependiendo de los combustibles fósiles, en particular el carbón o el gas natural.

Incluso si el proceso requiere significativamente menos energía que la creación de metales a partir de materias primas, el estudio de White & Case afirma que los consumidores buscan cada vez más productos metálicos fabricados de manera más ecológica.

La electrificación del proceso de fundición y/o la sustitución de gas por hidrógeno son una prioridad para los consumidores, pero primero se deben superar ciertos obstáculos para que dicho proceso se utilice más ampliamente.

“Si bien la fundición con electricidad o hidrógeno tiene el atractivo de no emitir en la fuente (es decir, emisiones de Alcance 1), aún queda la cuestión de cómo se han obtenido la electricidad y el hidrógeno (es decir, emisiones de Alcance 2)”, dice el dossier. “Si bien la tendencia hacia la electrificación está creciendo, y fuentes de energia verde están aumentando, la mayoría de la energía disponible en la red en la mayoría de los países sigue proviniendo de combustibles fósiles. El hidrógeno verde aún no está ampliamente disponible”.

En opinión de los expertos de la firma estadounidense, aunque aún no está ampliamente disponible, los proyectos que se están diseñando hoy pueden desear planificar para el inclusión de hidrógenocon la expectativa de que el hidrógeno verde esté disponible comercialmente a corto plazo.

“A medida que los consumidores de productos metálicos escudriñan la procedencia de los metales en sus productos, queda por ver si el mercado distinguirá entre las credenciales ESG de la chatarra realmente utilizada en el proceso de reciclaje”, señala el documento. “Con el mercado actualmente colocando una prima de precio limitada en los metales verdes (según lo certificado por las pautas actuales), queda por ver si el mercado reconocerá y estará preparado para pagar una prima adicional por los metales reciclados que han tenido una vida completamente verde. ciclo.»

Para los analistas de White & Case, incluso si los consumidores están dispuestos a pagar una prima de este tipo, dado que los minerales/metales se mezclan durante las diversas etapas del proceso de extracción, refinación y reciclaje, no será práctico rastrear y verificar la procedencia clara de los metales reciclados. y difícil