Las químicas del cátodo de níquel-cobalto-manganeso dominan la producción mundial de baterías de vehículos eléctricos de iones de litio, aunque Tesla está haciendo todo lo posible para cambiar eso.

El hecho de que la República Democrática del Congo es la fuente de más de dos tercios de la producción mundial y el control de refinación de China está al norte de 80%, hace que el cobalto sea un dolor de cabeza particular para los fabricantes de automóviles.

Que hace dos años el precio superó $ 100 ka tonelada y usted está haciendo una oferta en contra de los gustos de Apple y Huawei para obtener el polvo rosa solo aumentan la ansiedad.

El manganeso es casi una ocurrencia tardía en el debate sobre la materia prima EV

Si bien no está familiarizado con la volatilidad (gracias a las prohibiciones de mineral intermitentes de Yakarta), la industria del níquel es bien entendida y la minería se extiende de manera bastante uniforme en todo el mundo.

Los vehículos eléctricos todavía solo representan alrededor del 7% del consumo total de níquel y con 35% del procesamiento químico fuera de China, es menos desigual que otras partes de la cadena de suministro.

El manganeso es casi una idea de último momento en el debate sobre la materia prima de EV: es probable que más manganeso entre en los bares de la prisión y fungicida en este momento que en las baterías de EV.

El suministro de minas se concentra en Sudáfrica, seguido de Australia y Gabón, los más bien dotados, pero los volúmenes de mineral son órdenes de magnitud más grandes que el cobalto y el níquel.

A alrededor de $ 2, 000 una tonelada, sulfato de manganeso de alta pureza También se vende a un precio saludable para el material que entra en las aleaciones, pero como componente de las baterías NCM, ningún ejecutivo de automóviles está perdiendo el sueño por los costos o el suministro de manganeso.

Quizás deberían hacerlo.

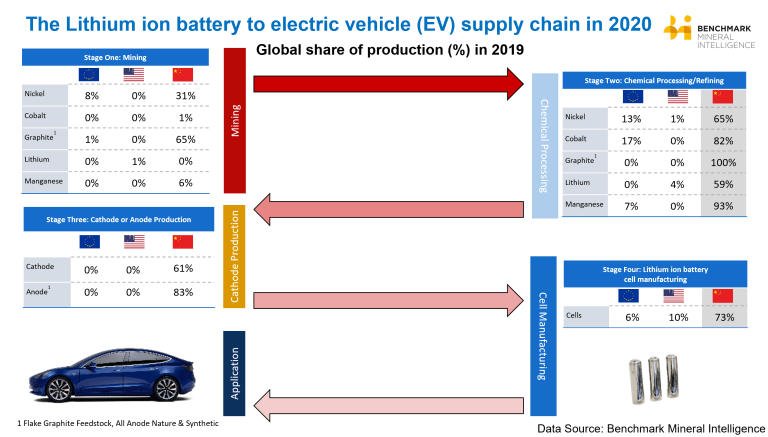

Un nuevo informe de Benchmark Mineral Intelligence muestra exactamente lo que China ha desarrollado en la cadena de suministro de baterías de vehículos eléctricos.

La cadena de suministro de baterías con sede en Londres, el rastreador megafactorio y el pronosticador del mercado desarrollaron por primera vez el cuadro para el testimonio ante el Senado de los Estados Unidos en 2019, con el MD Simon Moores advirtiendo que EE. UU. es un espectador en la carrera armamentista de la batería .

No necesita poseer las fuentes de materia prima para controlar el flujo comercial global

Nuevos datos de Benchmark muestran que los desequilibrios en la cadena de suministro de manganeso son aún más pronunciados que los del cobalto.

Norteamérica produjo cero manganeso y Ucrania es el hogar de una pequeña operación, pero no es capaz de producir materia prima para la cadena de suministro de baterías.

El punto de referencia dice que aunque China solo extrae el 6% del manganeso del mundo, es en este paso de refinación química en la cadena de suministro donde China tiene una ventaja significativa, con 93% de producción en 2019:

Como Benchmark siempre ha aconsejado, no es necesario poseer las fuentes de materia prima para controlar el flujo global de comercio de iones de litio cadena de suministro de batería.

Es a estos eslabones químicos en la cadena de suministro que tanto Europa como América del Norte faltan y podrían actuar como otro obstáculo para crear un 21 ecosistema EV del siglo XX en sus respectivos continentes si la situación continúa sin control

Fuente: Mining.com