Las compañías mineras podrán capear el año a pesar del covid – 19 pandemia, debido a que racionalizó sus operaciones, redujo la deuda y los gastos, y aumentó la eficiencia de la producción, Fitch Solutions pronostica en su informe más reciente.

«Creemos que la capacidad de recuperación y mejores posiciones financieras construidas en los últimos años protegerán a los mineros de la bancarrota», dice la firma de investigación.

“2019 ya resultó un desafío para la mayoría de los mineros ya que los niveles de ganancias se redujeron, no solo debido a la participación recompras, desvalorizaciones y cargos legales, pero también debido a que los precios de los metales fueron ligeramente peores que en 2018, a excepción de mineral de hierro y níquel. ”

En 2020, Fitch espera que esto se intensifique.

Rio sigue siendo atractivo

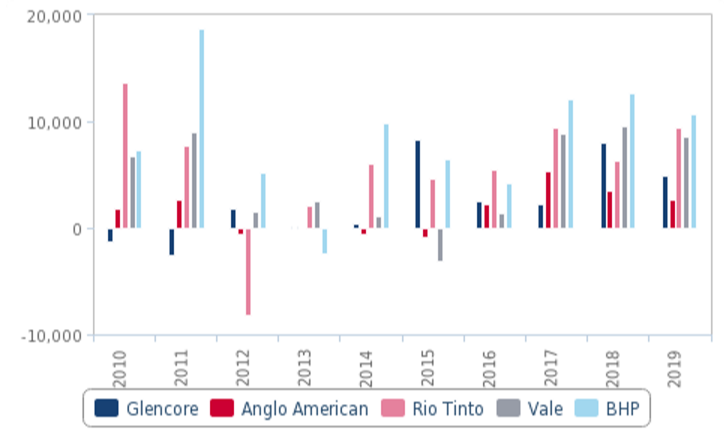

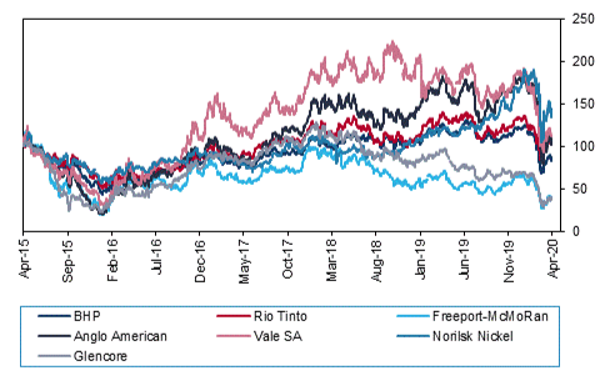

Entre las grandes compañías mineras diversificadas, Norilsk Nickel y Rio Tinto se jactaban de tener los mejores resultados financieros en 2019, principalmente debido a los mayores precios del mineral de hierro, níquel, platino y paladio en comparación con 2018, informa Fitch.

Las empresas dieron a los accionistas una relación de retorno sobre capital (ROE) de 19% (Rio Tinto) y 164% (Norilsk Nickel).

Fitch espera un rendimiento continuo de Río debido a su gestión y gobierno.

Norilsk Nickel también será testigo de un sólido desempeño financiero y operativo en los próximos meses como resultado de la racionalización operativa y los mayores precios de los metales, dice Fitch .

Por otro lado, los resultados financieros de Glencore, Freeport y Vale fueron sombríos, con un ROE negativo y ratios de retorno del activo (ROA) y pérdidas netas en el año fiscal 2019.

Freeport McMoRan dijo el viernes que reduciría el gasto anual y comenzar a despedir a los empleados a medida que los precios del cobre caen debido a la débil demanda.

De acuerdo con la perspectiva de Fitch , la compañía continuará experimentando una reducción en las ganancias a medida que la mina Grasberg en Indonesia continúe la transición a la minería subterránea, y como el impacto de covid – 19 afecta.

El caso de Glencore es similar, ya que la empresa anunció múltiples cierres en marzo 2020 relacionados con los mandatos del gobierno para frenar la propagación del coronavirus.

En lo que respecta a Vale, como el impacto del colapso de la presa de Brumadinho en Vale las finanzas entraron en vigencia en 2019, Fitch dice que la compañía podrá mantener su programa de gastos de capital del proyecto a pesar de la carga de efectivo adicional resultante de la tragedia.

«Hay riesgos continuos para la producción del minero en los próximos meses a medida que los tribunales brasileños continúan su escrutinio de las operaciones de la compañía».

Una vez mordido dos veces tímido

Las compañías mineras continuarán su moderación sobre el capital y la oferta en los próximos años, según las perspectivas.

“Si bien los balances más saludables han fomentado un ligero aumento en los presupuestos de capital de los mineros desde 2017 , el aumento ha sido modesto. ”

“Por ejemplo, Vale planea gastar aproximadamente $ 4.6 mil millones cada año en 2020 y 2021, en comparación con el $ . 3 mil millones que la compañía gastó en 2013. Del mismo modo, Freeport planea gastar $ 2.9 mil millones y $ 2.7 mil millones en 2020 y 2021 en comparación con $ 5.3 mil millones gastados en 2013. ”

Rio Tinto también tiene como objetivo gastar $ 6.1 mil millones en 2020 y $ 6.5 mil millones en 2021 comparado con $ 13 mil millones en 2013.

Los mineros también permanecerán disciplinado en términos de producción, para no repetir los errores de 2004 – 2013 años de auge de los productos básicos

Fitch pronostica que los mineros también seguirán siendo disciplinados en términos de producción, para no repetir los errores de la 2004 – 2013 años de auge de los productos básicos.

“Si bien los precios de la mayoría de los productos básicos mejorarán con los años en comparación con los mínimos que esperamos en 2020 , esperamos que los mineros mantengan las riendas del suministro «.

Rio Tinto ha adoptado un enfoque de «valor sobre el volumen» y espera aumentos mínimos en la producción en los próximos años.

La guía de producción de Anglo American para los años venideros muestra la mayoría de sus niveles de producción para los próximos años en o mínimamente por encima 2018 niveles.

Prioridad clave

Los gastos de capital minero continuarán apuntando a tecnología avanzada que permita mayores ganancias de eficiencia, dicen los analistas.

“Esperamos que los mineros aceleren la integración de la tecnología, especialmente la automatización, en sus operaciones como una lección aprendida de los codiciosos – 19 pandemia.»

La aceleración de la integración tecnológica también ampliará la brecha entre los principales productores de bajo costo y los mineros junior, según la compañía de investigación.

«Rio Tinto seguirá siendo el líder ya que la compañía cuenta con innovación y tecnologías de vanguardia en operaciones que no pueden ser igualadas por ninguna otra», pronostica Fitch.

ESG

La industria minera enfrentará aún más presiones crecientes para reducir su impacto ambiental y mejorar la transparencia, según Fitch.

«En términos de transparencia, los acuerdos clave entre productores de metales y EV o empresas de electrónica de consumo reflejan la tendencia hacia la responsabilidad social en la industria de metales y minería».

El oro, cobalto y las industrias de diamantes seguirán siendo los principales objetivos para el escrutinio regulatorio y social

Las industrias del oro, el cobalto y el diamante seguirán siendo los objetivos principales para el escrutinio regulatorio y social, ya que estos paisajes están plagados de minería ilegal, esclavitud y conflicto.

“En este sentido, creemos que los mineros invertirán cada vez más en la tecnología blockchain para mejorar la transparencia de la cadena de suministro y sus perfiles ambientales, sociales y de gobierno (ESG)”.

Fuente: Mining.com