En un momento en que los líderes de la industria están bajo presión para cumplir con los objetivos climáticos que apuntan a emisiones netas de GEI cero para 2030, un informe reciente de McKinsey & Company describe cómo los los productores y compradores de materiales pueden capturar el valor premium verde de los materiales sostenibles.

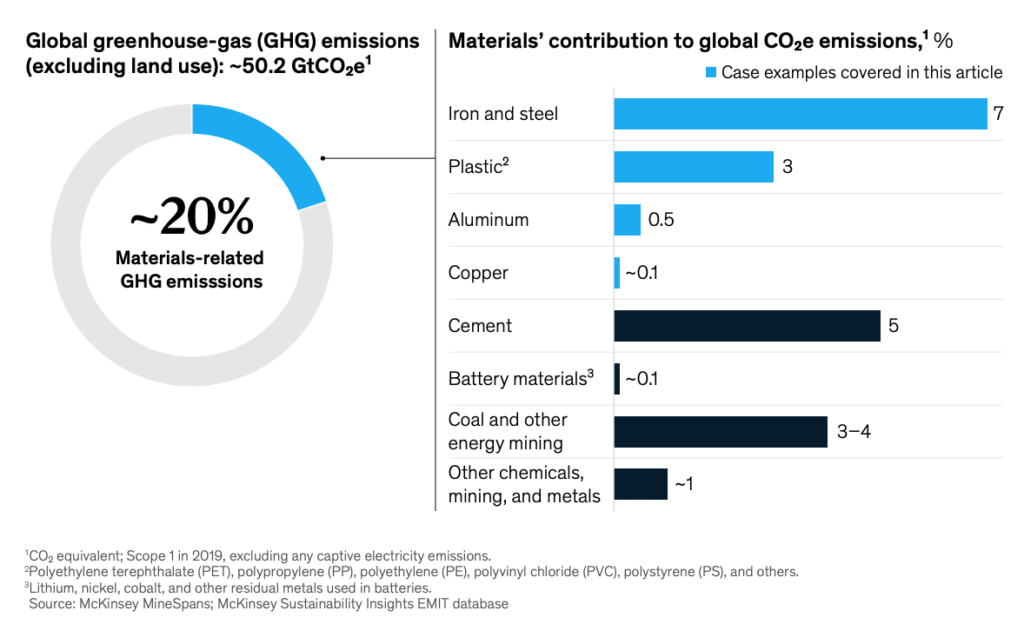

Según el documento, las cadenas de valor de los materiales, incluidos los metales y la minería, los materiales de construcción, los plásticos y los envases, representan alrededor de 20% de las emisiones globales de gases de efecto invernadero. Esto significa que la transformación de estas industrias para que sean compatibles con los objetivos de sostenibilidad requerirá aumentar el gasto anual en activos físicos en todos los sectores en 100% de un estimado de $5,7 billones a $9,2 billones.

“Los productores de materiales deben centrarse en la descarbonización operativa, incluida la circularidad, y la creación de capacidades comerciales para valorizar sus ofertas de productos sostenibles”, dijo Michel Van Hoey, socio principal de McKinsey & Company, en un comunicado de prensa.

“Por el contrario, los compradores de materiales deberán desarrollar las capacidades de sus equipos de adquisición para reducir las emisiones de alcance 3 y asegurar un suministro sostenible desde el principio, potencialmente a través de acuerdos de circuito cerrado y rediseño para la sostenibilidad”.

En opinión de Hoey y de sus coautores del informe, los productores y compradores de algunos de los materiales que actualmente contribuyen más a las emisiones de GEI (acero, plásticos, aluminio y cobre) deberían buscar estrategias para capturar el medio ambiente. valor premium.

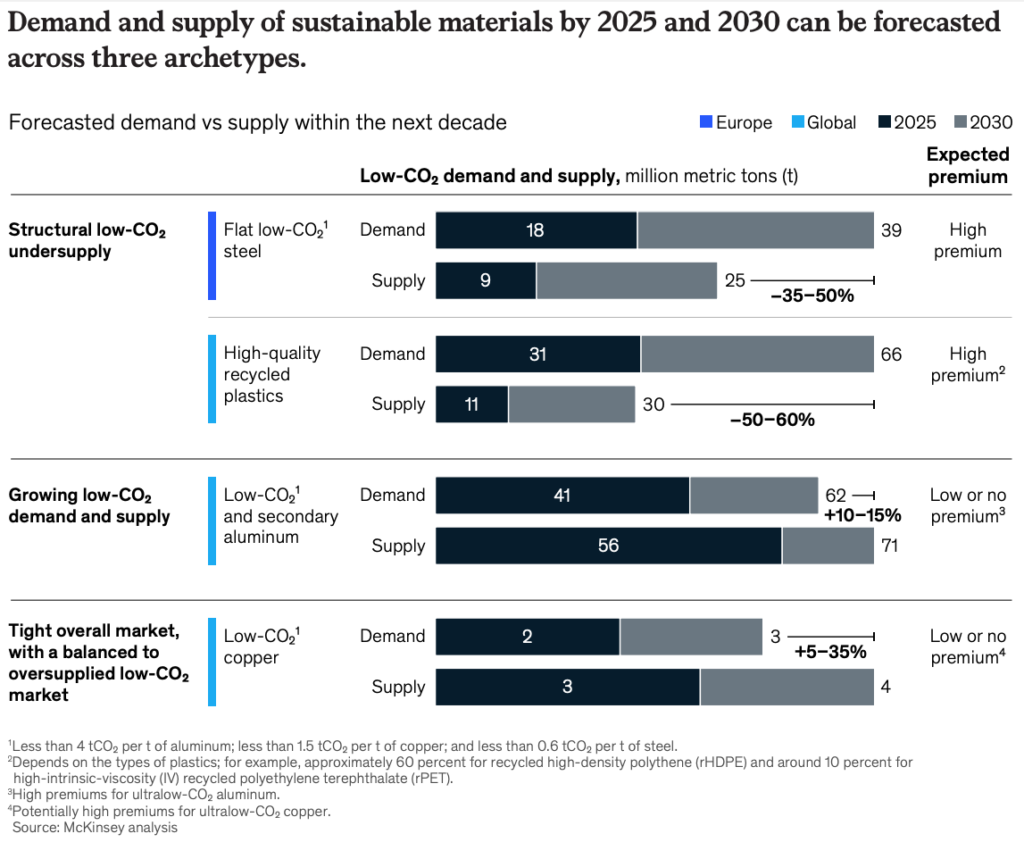

Acero, aluminio, cobre, plásticos

En el caso del acero, el expediente menciona que se espera que el mercado europeo de acero plano con bajo contenido de CO2 siga estando desabastecido hasta el 2030 debido al rápido crecimiento de la demanda de acero con bajo contenido de CO2. – acero al carbono y largos plazos de entrega para poner en línea los activos de producción de acero con bajo contenido de carbono, lo que genera primas significativas de 2025 a 2030.

Cuando se trata de aluminio, se espera que tanto la demanda como la oferta de aluminio bajo en CO2 crezcan significativamente en la próxima década. Se pronostica que el crecimiento de la oferta será impulsado por el crecimiento de los volúmenes secundarios y las fundiciones de aluminio primario que cambiarán al suministro de energía renovable, mientras que el crecimiento de la demanda será impulsado principalmente por la demanda automotriz y de empaque en Europa y China.

“Se espera que el equilibrio global entre la oferta y la demanda de aluminio bajo en carbono se mantenga equilibrado por 2030, lo que lleva a primas limitadas en general”, se lee en el informe. “Dicho esto, podríamos observar desequilibrios regionales, y esperamos que el aluminio ultrabajo en CO2, que requiere cambios tecnológicos, sea insuficiente para 2030, lo que conducirá a un aumento significativamente mayor primas.”

Mirando hacia el mercado del cobre bajo en CO2, por otro lado, McKinsey espera que esté equilibrado o potencialmente sobreabastecido por 2030, lo que generará primas marginales. Sin embargo, la consultora cree que hay más oportunidades de primas para el cobre ultrabajo en CO2 y subsegmentos seleccionados.

En general, McKinsey espera que el crecimiento de la demanda supere la oferta a través de 2030, impulsado por una creciente necesidad de cobre en aplicaciones modernas, como baterías e infraestructura energética, y por una lenta pipeline de desarrollo de proyectos.

Finalmente, se pronostica que la industria del plástico verá un desequilibrio entre la oferta y la demanda de plásticos reciclados de alta calidad porque, a pesar del crecimiento esperado en la oferta de plásticos reciclados de alta calidad, aún se espera que se quede significativamente por detrás de la demanda de aplicaciones como embalaje, electrónica de consumo y automoción por 2030. Esta situación, por lo tanto, es probable que conduzca a primas altas sostenidas.

“Los líderes de los productores de materiales deben comenzar su viaje hacia la captura de primas verdes al establecer una base de sus emisiones de Alcance 1, 2 y 3, desarrollar planes de descarbonización, comprender cómo se posicionan frente a las ofertas de la competencia, presentar ofertas bajas en carbono y desarrollar sus capacidades comerciales en consecuencia. ”, dijo Anna Moore, socia de McKinsey & Company.