La industria minera está plagada de excesos de costos de capital. Una búsqueda rápida en Internet arrojará muchos ejemplos. Los resultados resaltan rápidamente que hasta dos tercios de los proyectos mineros ven sobrecostos. Además, el investigador puede ver que es un problema de décadas. Es decir, la industria no parece estar mejorando en su estimación de costos. No estamos aprendiendo de nuestros errores.

¿Dónde se encuentra el problema? El problema de exceso de costos de nuestra industria es multifacético. No hay una sola razón o error que podamos decir definitivamente que es la clave de la solución. Los supuestos de ingeniería deficientes, la falta de comprensión de los riesgos clave (ya sea la elección activa de «patear la lata» o la simple falla en reconocer los riesgos), el sesgo (tanto intencional como no intencional), los plazos agresivos y otras razones pueden desempeñar un papel. Estos problemas pueden contribuir a sobrecostos de forma individual, aunque ocurren más comúnmente en conjunto.

Lectura relacionada

El problema de exceso de costos de nuestra industria es multifacético. No hay una sola razón o error que podamos decir definitivamente que es la clave de la solución

Para resaltar un ejemplo único pero profundo, considere el proyecto Galore Creek de Teck y Newmont en el noroeste de Columbia Británica. Toda la información presentada a continuación está disponible públicamente a través de sitios web de empresas o valores. Es representativo de la empresa y la información del proyecto que estaría disponible para los inversores.

Ejemplo de proyecto

El proyecto Galore Creek es un sistema de pórfido alcalino cobre-oro-plata con al menos tres eventos mineralizantes que depositaron bornita, calcopirita, oro, plata y otros metales básicos, principalmente en asociación con alteración potásica. La exploración y el desarrollo son difíciles debido a su ubicación remota y al acceso solo en helicóptero. El proyecto fue descubierto originalmente por Hudbay Mining en 1955 y desde entonces ha sido explorado y desarrollado parcialmente por varias compañías.

NovaGold fue el 100% propietario inmediatamente antes de junio 2007, sin embargo, desde entonces se ha desintegrado por completo, a través de una asociación inicial con Teck Resources en 2007, seguido de un acuerdo más reciente con Newmont. El proyecto está siendo desarrollado actualmente por una asociación de Teck y Newmont bajo el nombre de Galore Creek Mining Corp. La primera evaluación del potencial de desarrollo del proyecto fue completada por Kennecott en 1992, pero este ejemplo se centra en la información de los últimos tres estudios disponibles públicamente del proyecto: a 2004 evaluación económica preliminar, 2006 estudio de viabilidad y un 2011 estudio de prefactibilidad.

El estudio 2006 resultó en el primera declaración de reservas en la propiedad. Se obtuvieron permisos y se iniciaron actividades de desarrollo inicial (preconstrucción) basadas en este estudio. Luego, una revisión de terceros de los costos y el trabajo completado en 2007 (después de una nueva asociación con Teck) mostró que las economías del proyecto finalmente no fueron favorables.

Las actividades de desarrollo se detuvieron en ese momento, con el razonamiento establecido para el paro centrado principalmente en la secuencia compleja relacionada con la construcción de la presa de relaves y las características de gestión del agua. Como veremos en breve, hubo una preocupación mucho mayor que probablemente jugó en detener el desarrollo.

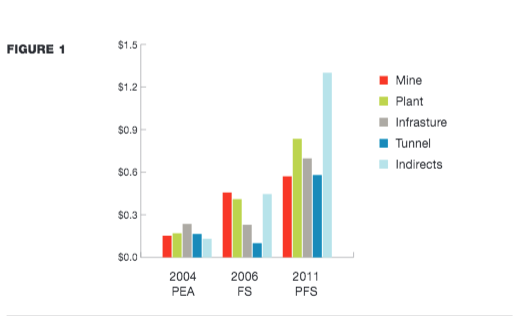

Los aumentos en los costos de túnel e infraestructura entre 2006 y 2011 son sustanciales y no se explican fácilmente

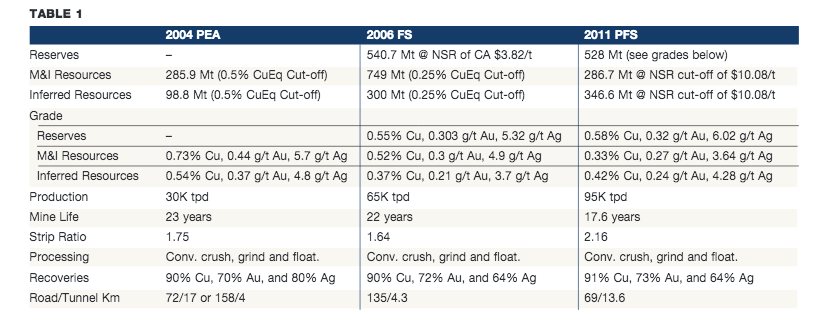

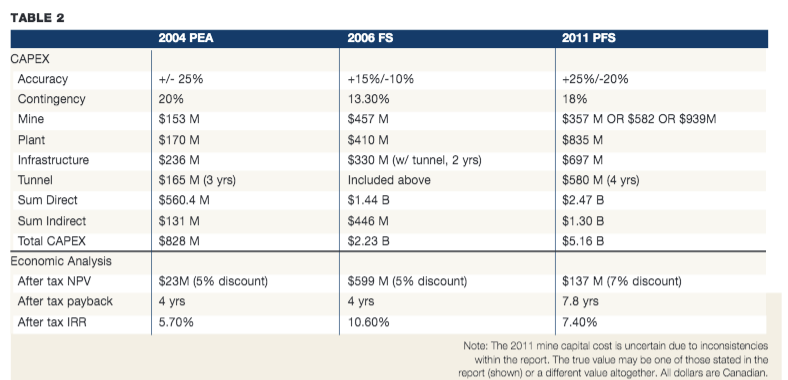

En 2008, las reservas minerales se reclasificaron volver a los recursos minerales y se implementó un estudio de optimización. Luego, en 2010 – 2011, Galore Creek Mining Corp. encargó a varios consultores que lo ayudaran con un nuevo estudio de prefactibilidad, que es el último informe disponible públicamente sobre el proyecto. Las siguientes tablas resaltan la inflación de costos en Galore Creek durante el período de siete años cubierto por los últimos informes disponibles públicamente. La Tabla 1 muestra las características clave del proyecto a lo largo del tiempo y la Tabla 2 describe los costos asociados con cada escenario.

Si los costos que se muestran en la Tabla 2 están graficados (Figura 1) y consideramos los parámetros subyacentes del proyecto en la Tabla 1, podemos comenzar a comprender la progresión del costo de capital en Galore Creek. Los aumentos en el desarrollo de la mina y los puestos en la planta se esperan debido a los mayores niveles de producción asumidos para cada estudio posterior. (El aumento real en los costos de la mina es incierto debido a las inconsistencias en los informes). Sin embargo, los aumentos en los costos de túnel e infraestructura entre 2006 y 2011 son sustanciales y no tan fáciles de explicar.

Estos costos fueron subestimados dramáticamente en los informes anteriores debido a que los riesgos y la programación no se entendían bien, ya que pertenecen al túnel y otros aspectos de infraestructura. Con respecto al túnel, el período de construcción fue reevaluado y el tiempo de finalización pasó de dos a cuatro años. Esa es una gran supervisión. Los plazos para las características de gestión del agua también cambiaron debido a la secuencia de construcción elaborada.

Estos tipos de descuidos, o la falta de investigación sobre los riesgos de un proyecto al inicio de su desarrollo, pueden tener impactos significativos en los costos de capital estimados totales asociados con el desarrollo del proyecto.

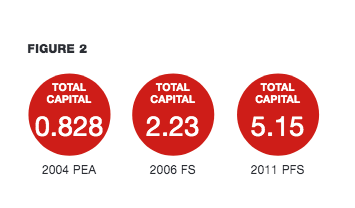

En el ejemplo de Galore Creek, el costo de capital estimado total aumentó enormemente 131% Entre 2006 y 2011. (Figura 2).

El ejemplo de Galore Creek destaca que las empresas deberían estar haciendo esfuerzos para comprender mejor los riesgos de sus proyectos (técnicos, de mercado, gubernamentales, etc.) y el potencial efectos que pueden tener sobre los costos

¿Qué debe suceder?

El ejemplo de Galore Creek destaca que las empresas deberían hacer esfuerzos para comprender mejor los riesgos de sus proyectos (técnicos, de mercado, gubernamentales, etc.) y los posibles efectos que pueden tener en los costos.

Del mismo modo, los inversores y las casas de financiación deben exigir y / o realizar un trabajo de diligencia debida más intensivo y realizar estimaciones de costos más exhaustivas antes en la vida de un proyecto.

El juego final para este trabajo adicional es un mejor proyecto, tanto desde una perspectiva técnica como de costos. ¿Qué pasaría si la industria cambiara repentinamente a mejores proyectos? La credibilidad de la industria mejoraría, los proyectos avanzarían y las opciones de financiamiento actualmente reducidas se revitalizarían potencialmente.

Desafortunadamente, cerrar la brecha entre los costos estimados a nivel de estudio y los costos reales de desarrollo no es una tarea fácil. Las personas y las empresas tendrían que comprometerse a comprender los riesgos de su proyecto con dólares en tiempo real y reales, al tiempo que desafían la posibilidad de tener que condenar sus propios proyectos.

Para el ejemplo de Galore Creek, la información disponible públicamente pinta una imagen sombría de su viabilidad económica. Sin embargo, está claro que NovaGold pudo aumentar el interés en el proyecto de dos compañías mineras multinacionales muy importantes.

Quizás haya más información privada disponible que nos ayudaría a comprender su interés en dicha propiedad, pero esto me lleva a mi punto final. ¿Qué debe hacer un inversionista típico si toda la información no está a su disposición o si los informes públicos son de baja calidad? Si queremos que los fondos vuelvan a la industria de la industria de la marihuana, y otros, nos corresponde a nosotros mejorar la presentación de informes y recuperar la confianza del inversor.

(Este artículo apareció por primera vez en Canadian Mining Journal )