Clasificación MINING.COM del mundo de las 50 principales mineras más grandes basadas en el valor de mercado muestran una industria asediada al final del primer trimestre 2020, a pesar de un resurgente precio del oro y una sólida actividad de fusiones y adquisiciones de metales preciosos.

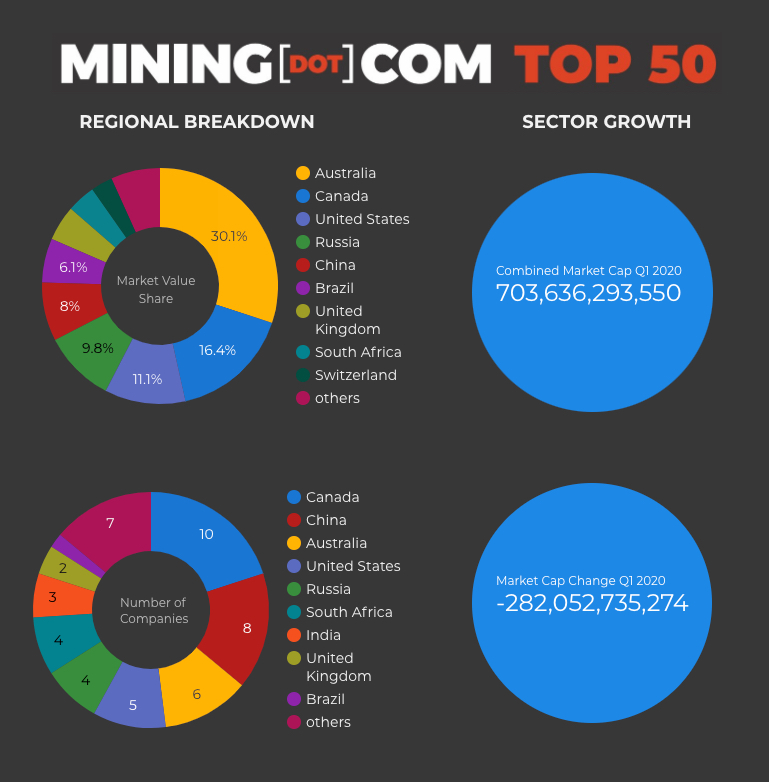

Al final de 2019, el MINING.COM TOP 50 de principales mineras, tuvo una combinación valor de mercado dentro de la distancia de gritos de $ 1 billón después de agregar casi $ 160 mil millones en capitalización bursátil en el transcurso del año. Tres meses después 2020 y $ 282 miles de millones han sido borrados del sector mientras el covid – 19 pandemia barre el mundo.

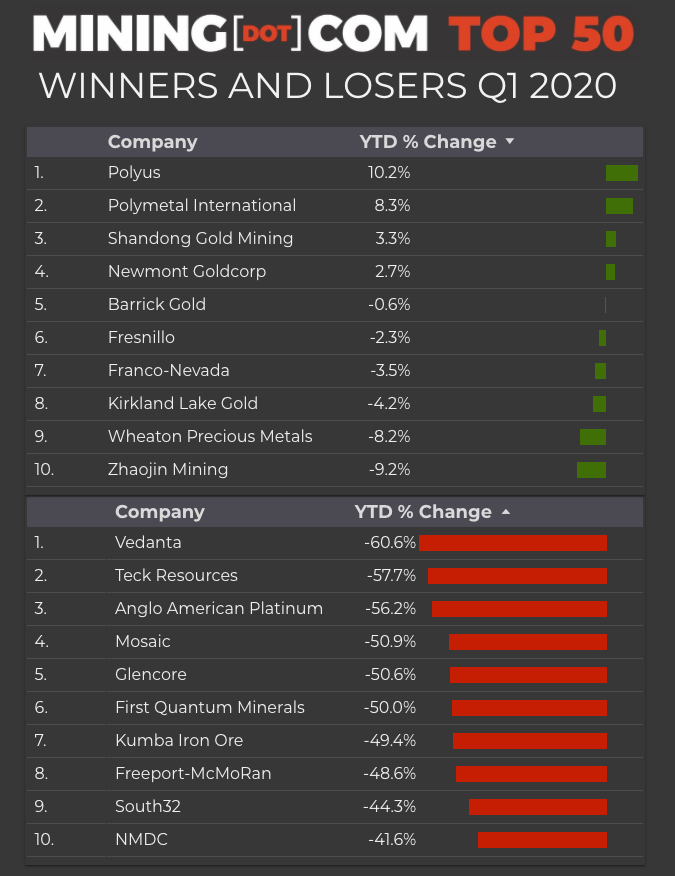

Durante este trimestre la parte superior 10 solo perdió un $ combinado 170 bn en valor de mercado a pesar de que Newmont y Barrick se mantienen estables en la parte posterior de un aumento del precio del oro. Entre los grandes, continúa la mala racha de Glencore y el gigante suizo, con un 50% de caída en el valor de mercado, ahora está clasificada como la novena compañía minera más valiosa del mundo: hace poco más de dos años, su primer puesto parecía seguro. Otro nombre europeo prominente, la compañía de cobre polaca KGHM, se retiró de la cima 50 por completo.

El mayor productor de oro de Rusia, Polyus, tuvo el mejor desempeño del trimestre y la única compañía con ganancias de dos dígitos en dólares (subió 50% en Moscu). Polymetal con sede en San Petersburgo saltó 13 posiciones en el ranking y, a pesar de perder Uralkali, el gigante de la potasa de $ 7 mil millones, el valor combinado de las empresas rusas subió de manera relativa durante el trimestre, constituyendo ahora casi 10% del ranking.

Entrada de Evolution Mining en el no. 43 trae el número de mineros australianos en la parte superior 50 a seis, mientras que otro recién llegado del sector del oro, Zhaojin Mining de China, aumenta el recuento del país a ocho empresas con un valor combinado de $ 56 .5 billones.

El B2Gold de Canadá se convirtió en un Top 50 por primera vez, superando a Cameco, el principal minero de uranio, por el puesto final y llevando el número de compañías de oro en el ranking a 20. Los productores combinados de oro primario valen $ 164 mil millones.

Las principales empresas de la India también continúan luchando con Vedanta centrada en los metales industriales dejando caer una friolera 16 lugares a no. 49 con un valor de mercado de $ 3.2 mil millones, uniéndose al NMDC de Hyderabad en la parte inferior de la clasificación. Vedanta ha estado en un viaje salvaje, alcanzando su punto máximo en el no. 12 con un valor al norte de $ 18 mil millones. El mayor productor mundial de carbón, India Coal, fue la cuarta compañía minera más valiosa del mundo en 2016, pero hoy languidece en el nivel medio.

Notas:

Fuente: MINING.COM, Morningstar, GoogleFinance , informes de la compañía. Datos comerciales de la bolsa que cotiza en bolsa, según corresponda, tasas cruzadas de divisas 31 Mar 2020 vs 31 Dic 2019. Cambio porcentual basado en la diferencia de capitalización de mercado de US $, no en el precio de cambio en moneda local.

Como con cualquier clasificación, los criterios para la inclusión son temas polémicos. Decidimos excluir al principio a las empresas no cotizadas y de propiedad estatal debido a la falta de información. Eso, por supuesto, excluye a gigantes como Codelco de Chile, Navoi Mining de Uzbekistán, propietaria de la mina de oro más grande del mundo, Eurochem, una importante firma de potasa, comerciante Trafigura, el principal productor de uranio Kazatomprom y numerosas entidades en China y países en desarrollo de todo el mundo.

Otro criterio central fue la profundidad de la participación en la industria antes de que una empresa pueda llamarse legítimamente una empresa minera.

Por ejemplo, deberían incluirse empresas de fundición o comerciantes de productos básicos que posean participaciones minoritarias en activos mineros, especialmente si estas inversiones no tienen un componente operativo o ni siquiera justifican un asiento en el tablero?

Esta es una estructura común en Asia y, excluyendo este tipo de compañías, se eliminaron nombres conocidos como Japón Marubeni y Mitsui, Corea del zinc y Copec de Chile. Los niveles de participación operativa y el tamaño de la participación fueron otra consideración central. ¿Las compañías de transmisión y regalías que reciben metales de las operaciones mineras sin participación accionaria califican o solo son vehículos financieros especializados? Incluimos Franco Nevada, Royal Gold y Wheaton Precious Metals.

¿Qué pasa con compañías diversificadas como BHP o Teck con importantes activos de petróleo y gas? ¿O las empresas de arenas petrolíferas que utilizan métodos de minería convencionales para extraer betún? Las preocupaciones integradas verticalmente como Alcoa y compañías de energía como Shenhua Energy, donde la energía, los puertos y los ferrocarriles representan una gran parte de los ingresos, plantean un problema, al igual que las compañías diversificadas como Anglo American con subsidiarias de propiedad mayoritaria que cotizan por separado. Hemos incluido Angloplat en el ranking, así como Kumba Iron Ore.

Las compañías químicas también son problemáticas: ¿Albemarle no debería ser clasificada porque sus operaciones de potasa y litio son una parte muy pequeña de sus ingresos generales? El mismo problema se aplicaba a FMC antes de escindir su negocio de litio.

Muchas siderúrgicas poseen y a menudo operan minas de hierro y otras minas de metal, pero en aras del equilibrio y la diversidad, excluimos la industria del acero, y con esa cantidad compañías que tienen activos mineros sustanciales, incluidos gigantes como ArcelorMittal, Magnitogorsk, Ternium, Baosteel y muchos otros.

La oficina central se refiere a la sede operativa donde corresponda, por ejemplo, BHP y Rio Tinto se muestran como Melbourne, Australia, pero Antofagasta es la excepción que confirma la regla. Consideramos que el cuartel general de la compañía se encuentra en Londres, donde ha estado en la lista desde fines 1800 s.

Datos comerciales del intercambio principal de cotizaciones y tasas cruzadas de divisas en la fecha de publicación. Capitalización de mercado calculada en el mercado primario, cuando corresponda del total de acciones en circulación, no solo de las acciones flotantes.

Por favor, háganos saber de cualquier omisión, eliminación o adiciones a la clasificación o sugerir una metodología diferente.

Fuente: Mining.com