Un informe reciente de IDTechEx afirma que el mercado de baterías de iones de litio alcanzará más de $190 mil millones por 2033.

Según el analista, los autos eléctricos y el transporte representarán el mayor mercado.

“Los coches eléctricos a batería constituirán más del 11% de la demanda de iones de litio, por GWh, por 2033”, dice el informe. “Esto será impulsado por la creciente adopción de vehículos eléctricos con metas y objetivos de emisiones más estrictos y a medida que los vehículos eléctricos comiencen a alcanzar la paridad de costos con los vehículos ICE convencionales”.

Los expertos de IDTechEx también ven importantes oportunidades de mercado en productos electrónicos de consumo, dispositivos electrónicos y sistemas estacionarios de almacenamiento de energía.

“Dado el rápido ritmo de crecimiento, se ha realizado una inversión significativa para aumentar la capacidad de producción de baterías de iones de litio”, afirma el informe.

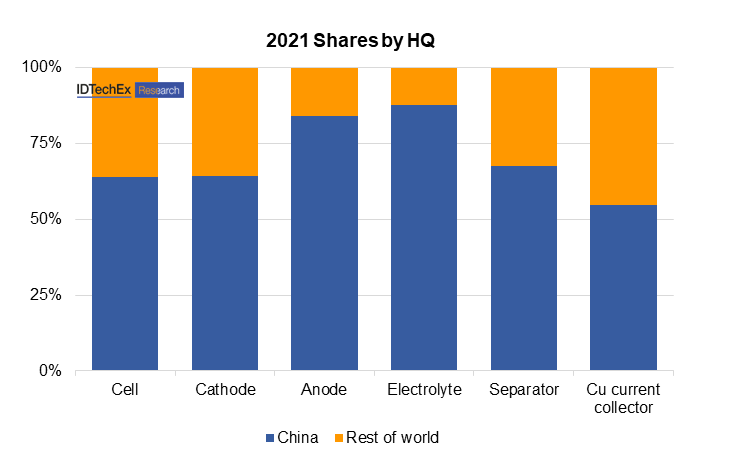

“Si bien existe una cantidad significativa de anuncios y planes para el desarrollo de cadenas de suministro de baterías en Europa y América del Norte, China domina actualmente”.

IDTechEx estima que 50% de las celdas de iones de litio se produjeron en China en 2021, y aunque es probable que esta participación se desplace a Europa y EE. UU. en los próximos cinco años, todavía se espera que China se mantenga 70% de la capacidad de fabricación por 2023.

La firma de investigación señala que un gran mercado interno tanto para vehículos eléctricos como para almacenamiento estacionario, y una perspectiva estratégica sobre la importancia del mercado de baterías, han ayudado a fomentar la sólida posición de China.

Materias primas

Al observar el impacto de los precios de las materias primas en la adopción de baterías de iones de litio, IDTechEx observa que la tendencia al alza ha continuado a pesar de los considerables vientos en contra durante el año pasado, particularmente relacionados con los aumentos sustanciales de los precios del litio y el níquel.

Los datos del analista muestran que tales aumentos han llevado a la adopción de tecnologías de baterías de menor costo, como el fosfato de hierro y litio, que ha experimentado un resurgimiento en China y está ganando popularidad en Europa y EE. UU. entre los fabricantes de automóviles, así como en el almacenamiento estacionario. sector.

“Sin embargo, un cambio a LFP consolidaría aún más la posición de liderazgo de China con la gran mayoría de los cátodos y baterías LFP producidos en China”, advierte IDTechEx. “Se están explorando y comercializando opciones, incluidos cátodos con alto contenido de manganeso, LNMO de alto voltaje y ánodos basados en silicio, en un esfuerzo por no solo mejorar el rendimiento, sino también reducir los costos y los riesgos de la cadena de suministro”.