Sanciones más severas de lo esperado contra Rusia interrumpirán las actividades mineras rusas en el África subsahariana sin tener un impacto negativo grave en los propios sectores mineros nacionales, un reciente informe por The Economist Intelligence Unit afirma.

Según la división de investigación y análisis de The Economist Group, las sanciones a las mineras rusas, incluidos los productores de metales y energía en África, crearán riesgos a la baja manejables, que se ven superados por los riesgos al alza derivados de los fuertes aumentos en los precios de las materias primas.

Sin embargo, dado que la mayoría de las operaciones mineras rusas en África son empresas conjuntas que dependen en parte de la financiación rusa, es posible que las sanciones causen una interrupción momentánea de las operaciones mineras y los niveles de producción, ya que la financiación rusa es limitada o se corta por completo.

“Esperamos que la interrupción de los proyectos en los que los mineros rusos poseen participaciones sea temporal, y el alto precio predominante de la mayoría de los productos básicos garantizará que no haya escasez de compradores en el mercado para estas concesiones”, se lee en el informe.

El análisis estima que las sanciones limitarán la capacidad de las mineras rusas para repatriar las ganancias y los ingresos de la posible venta de concesiones.

Dado que las sanciones aún no se cumplen por completo, los mineros rusos aún pueden continuar operando en África mediante la repatriación de ganancias, la compensación de moneda extranjera y la realización de transacciones internacionales a través de bancos rusos no sancionados o sus divisiones extranjeras.

“El riesgo de una ampliación de las sanciones a corto plazo es alto. Sin embargo, esperamos que las mineras rusas puedan encontrar formas de sortear estas sanciones y continuar con sus operaciones antes de que posibles problemas de solvencia las obliguen a liquidar y vender sus concesiones a una valoración con descuento”, se lee en el informe.

The Economist Intelligence Unit también predice que los precios de las materias primas se mantendrán elevados mientras dure el conflicto, sobre la base del crecimiento de los precios relacionado con el coronavirus en 2021, y se espera que los precios del aluminio aumenten más del 40% a $ 3,213 / tonelada, los precios del níquel aumenten por casi un 35% a $10,52/lb, los precios del cobre crecerán a $4,54/lb en 2022, frente a $4,23/lb en 2021, y los precios del oro aumentarán a $1.897/oz troy en 2022, frente a $1.800/oz troy en 2021.

“La interrupción de los mercados de productos básicos beneficiará a los productores africanos de petróleo y gas: Nigeria, Angola, Gabón, Libia, Argelia, Egipto, Congo (Brazzaville), Ghana, Guinea Ecuatorial y Chad, que recibirán una importante ganancia financiera inesperada y una mayor inversión. Los productores de materias primas como Sudáfrica y la República Democrática del Congo también se beneficiarán notablemente de las subidas de precios. Los productores menos destacados también se beneficiarán del crecimiento de los precios de las materias primas: Zambia recibirá un impulso de los altos precios del cobre y Botswana de los altos precios de los diamantes”, afirma el dossier.

El papel de la inflación

El analista de mercado dice que aunque los precios más altos beneficiarán la producción y las operaciones actuales, la inflación interrumpirá las actividades de exploración para proyectos prospectivos. Además, los altos costos de energía, junto con un mayor riesgo e incertidumbre global, se sumarán a los costos de desarrollo del proyecto, y este será el caso incluso para operaciones sin partes interesadas rusas.

Sin embargo, ciertos estados africanos pueden beneficiarse de esta interrupción de las operaciones prospectivas. Entre ellos se encuentran productores de gas natural como Nigeria, Argelia, Senegal, Mozambique, Angola y Sudán, que recibirán inversiones masivas a medida que Europa busca obtener gas de fuentes distintas a Rusia.

minería no oficial

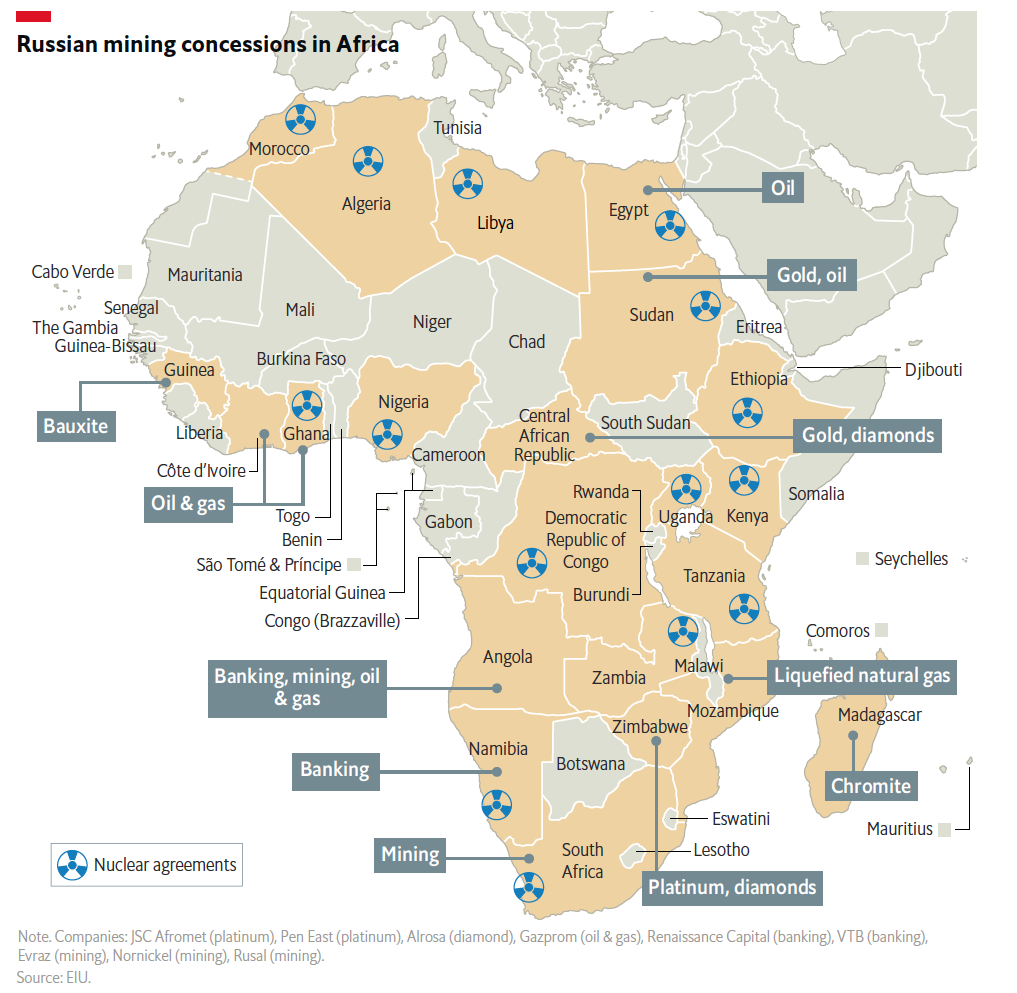

Cuando se trata de proyectos que pertenecen en su totalidad a mineros rusos, particularmente en países con estándares de gobernanza débiles, se espera que los actores rusos continúen asegurando los derechos mineros y el comercio de productos básicos.

Según The Economist, tal es el caso del proyecto Dian-Dian, la mayor mina de bauxita de Guinea, propiedad al 100% de Rusal, al igual que las minas de bauxita Kindia y Friguia.

“Se informa que Rusia también está activa en las redes de tráfico de minerales en países africanos como Sudán y la República Centroafricana”, afirma el informe. “En tales casos, esperamos que las sanciones tengan poco impacto en las operaciones mineras rusas. Los mineros rusos encontrarán formas de eludir las sanciones haciendo uso de bancos no autorizados o confiando en una forma de trueque en estados más autoritarios, con Rusia suministrando armas y mercenarios a cambio de la producción minera”.

En opinión de los analistas de The Economist, a medida que Rusia esté cada vez más aislada de Occidente, buscará aliados de manera agresiva y fortalecerá su influencia para asegurar concesiones mineras adicionales.

“Esto tendrá implicaciones importantes para la política africana, ya que Rusia busca crear y beneficiarse de la inestabilidad africana, particularmente entre las naciones ricas en recursos, a medida que se aísla cada vez más de Occidente”, se lee en el documento.

“La creciente división entre los estados africanos a medida que resurge la doctrina de la esfera de influencia, como lo demuestra la variada participación africana en la votación del Consejo de Seguridad de la ONU sobre la condena de la invasión rusa, reducirá la solidaridad panafricana y la adhesión al multilateralismo africano”.