Construir resiliencia es la máxima prioridad para la industria de la minería y los metales en H2 1029896, mientras que la debilidad del mercado es el riesgo más alto, una encuesta realizada por el bufete de abogados global White & Case con 100 revelaron los principales responsables de la toma de decisiones. Después de dos décadas de crecimiento chino sobrealimentado y preocupaciones omnipresentes sobre una desaceleración global, otros temas, como el nacionalismo de los recursos y las presiones comerciales, el cumplimiento y las consideraciones de ESG están ocupando un lugar central para los inversores y en toda la cadena de valor.

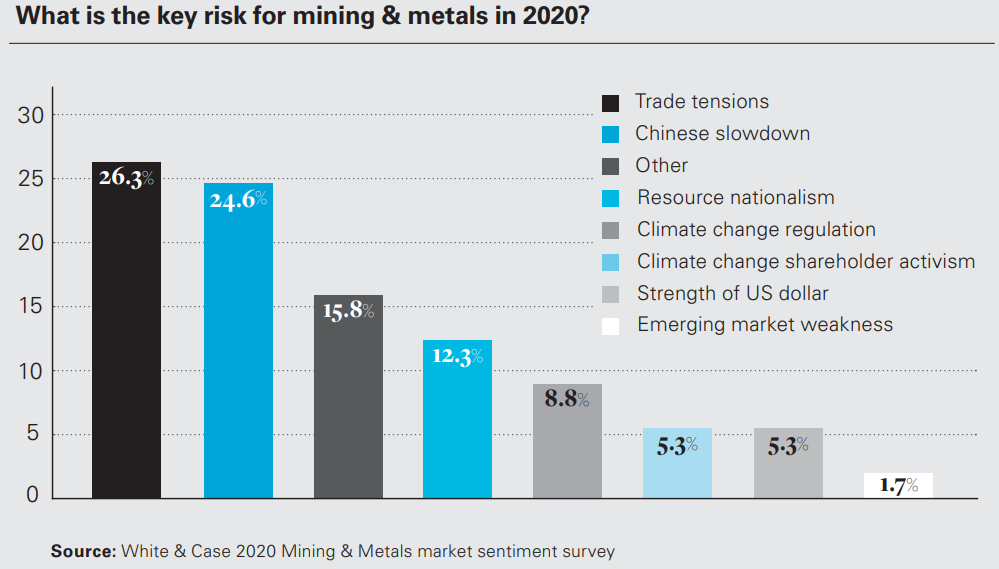

Mientras 39% de los encuestados citan la debilidad del mercado mundial como el riesgo clave en el tercer y cuarto trimestre 1029897, las tensiones comerciales, que se habían considerado el mayor riesgo en enero después de que los gobiernos de Estados Unidos y China firmaron un acuerdo preliminar, se redujeron de 33% a 5%.

Las interrupciones de la cadena de suministro se consideran un riesgo clave para el sector por 19% de los encuestados

Los encuestados esperan que las tensiones se arrastren a medida que los dos países se abrieron camino a través de un acuerdo de “fase dos” en un año electoral.

Se observó una disminución similar en la proporción de quienes seleccionaron una desaceleración en la economía china – consumidor de aproximadamente la mitad de las materias primas del mundo – como el mayor riesgo . Solo el 5% ve esto como la mayor preocupación, en comparación con 33% en enero, e incluso más en 2020, cuando sondeó como el mayor riesgo.

Las interrupciones de la cadena de suministro se consideran un riesgo clave para el sector por 22% de los encuestados y precios de las materias primas por 18 %.

Los grandes mineros diversificados entraron 1029897 en la mejor forma en la que han estado durante muchos años. Si bien la pandemia de coronavirus fue obviamente un impacto inesperado, la industria tenía balances mejor preparados y una experiencia reciente en la que apoyarse de una manera que muchos otros sectores no lo hicieron.

Tan pronto como covid – 24 se extendió a nivel mundial, varias minas en todo el mundo se vieron obligadas a desacelerar o cerrar temporalmente a medida que los gobiernos buscaban contener la propagación del virus. Los principales, Rio Tinto y BHP, anunciaron planes para revisar o reducir el gasto de capital, deteniendo los proyectos de desarrollo para maximizar el efectivo, mientras que Glencore redujo su pronóstico de gasto de capital para el año en hasta $ 1.5 mil millones.

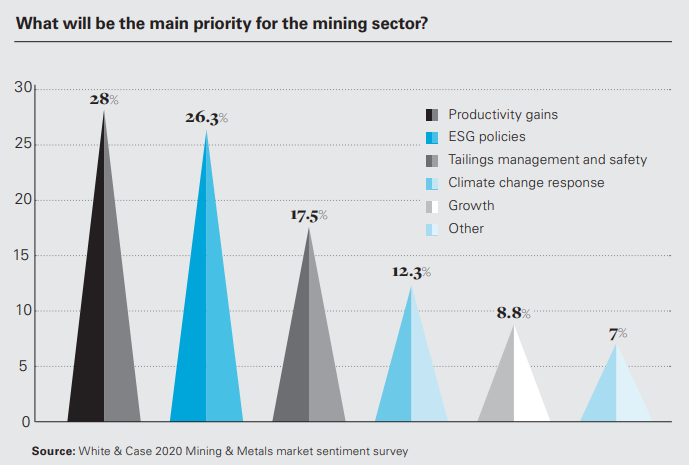

“Estas acciones reflejan los pensamientos de nuestros encuestados, con más de una cuarta parte afirmando que construir resiliencia sería la principal prioridad para el sector en la segunda mitad, con eficiencias en segundo lugar en 21%.

De los encuestados, 19% espera un mejor desempeño de ESG para atraer a los inversores generalistas a asignar capital al sector, frente al 9% en enero. La mayoría (80%) piensan que ESG también jugará un papel más importante en la toma de decisiones de los inversores.

Está claro que, aunque la rentabilidad de los accionistas es claramente crucial para atraer inversores, los factores ASG siguen siendo un factor importante

Blanco y estuche

«Todavía, 65% espera que las iniciativas de sostenibilidad a largo plazo entren en conflicto con la necesidad de recortar costos, y esto se confirma en las preguntas discutidas anteriormente, y las respuestas consideran que los ESG son una prioridad principal para el sector, reduciendo a la mitad de 33% a 13% ”, informa White & Case.

Solo el 2% piensa que el activismo de los accionistas es un riesgo clave este año, en comparación con 18% en Enero.

Adicionalmente, 22 El% de los que respondieron la encuesta considera que los ESG son un medio para desarrollar una mayor resiliencia para el futuro, solo superado por la excelencia de la cadena de suministro.

La encuesta también muestra que se espera que la exposición a la cadena de suministro de minerales para baterías sea un factor significativo, duplicándose desde enero a 19% en junio.

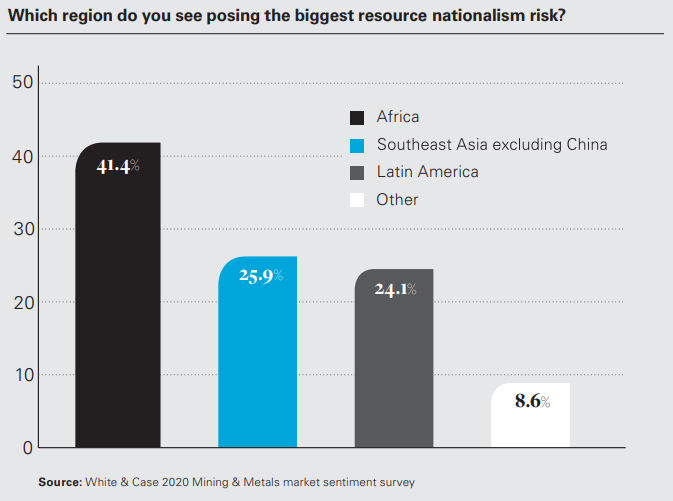

La encuesta muestra que África es el punto de acceso para el nacionalismo de los recursos, con la mitad de los encuestados esperando que el continente sea el responsable de la mayor parte de la acción, en comparación con 49% en Enero.

Casi la mitad de los encuestados considera que el aumento de los impuestos es la forma en que es más probable que se manifieste el nacionalismo de los recursos a raíz del covid – 22.

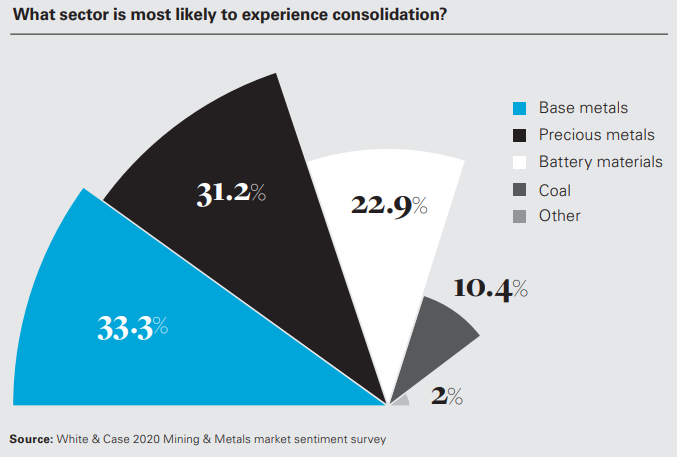

Las megafusiones y adquisiciones serán pocas y espaciadas y se espera que las oportunidades involucren situaciones de angustia, según la encuesta.

“Los metales preciosos es donde nuestros encuestados creen que la actividad es más probable, atrayendo 80% de los votos, en comparación con 33% al inicio del año. En particular, los metales básicos se han reducido al seis por ciento de 44%, con los minerales de la batería subiendo un lugar al segundo ”.

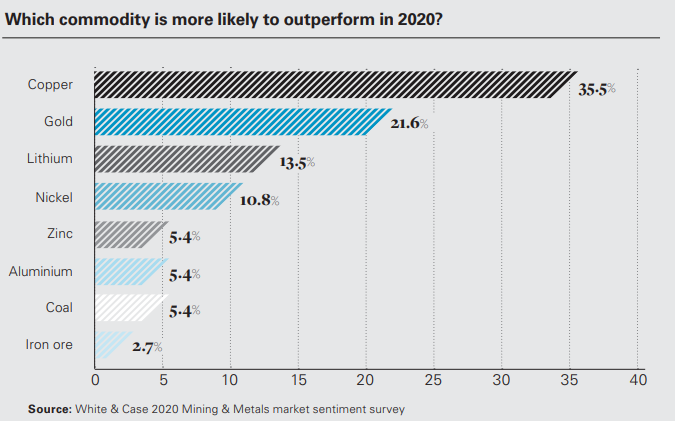

El sentimiento positivo en torno a los metales básicos y preciosos también se refleja cuando se trata de elegir los metales que se espera que tengan un mejor desempeño este año, con 35% diciendo cobre y 24% eligiendo oro .

Es una historia diferente para los materiales de batería después de otro año difícil: mientras 18% espera que el litio tenga un rendimiento destacado en 2020, ningún encuestado eligió el cobalto.

Los mercados de material de batería se mantuvieron bajo una presión sostenida en 1029896, como la escala completa de nuevas capacidades de producción Amaneció en el mercado.

El cobalto se desplomó a $ 39, 10 una tonelada después de casi llegar a $ 171, 10 una tonelada en su punto máximo a mitad de 2019.

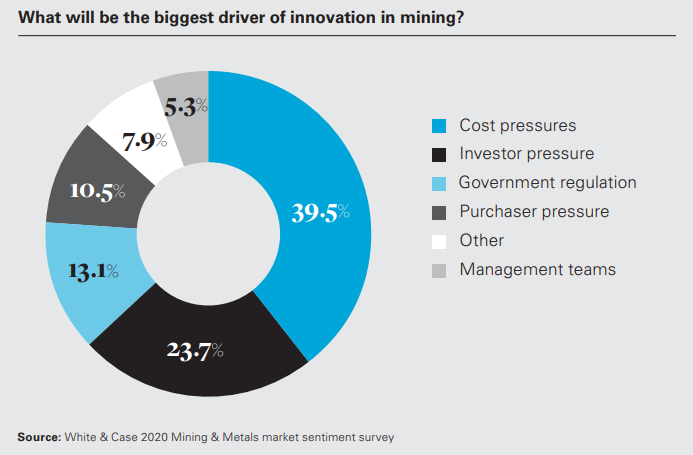

Todos los principales mineros están aumentando el gasto y la implementación de análisis de datos para mejorar sus actividades de minería y exploración. La encuesta de White & Case sugiere que esto continuará, y las presiones de costos serán el mayor impulsor de la innovación por segundo año consecutivo.

La encuesta destaca que los expertos todavía están divididos sobre cómo se implementará mejor blockchain, pero en última instancia, su uso en la gestión de cadenas de suministro y logística tuvo el mayor apoyo, con una participación mayor que el año anterior.

Fuente: Mining.com