Mientras que la pandemia de covid -19 ha tenido un efecto negativo en el mercado del platino, incluido el precio, la demanda y la oferta, los resultados del primer trimestre 2020 muestran que el efecto neto es menor de lo temido, y la perspectiva para 2020 es mejor de lo esperado, según el último informe trimestral del World Platinum Investment Council (WPIC).

El precio del platino cayó junto con el de la mayoría de las acciones y metales durante la crisis, sufriendo caídas de entre 14% y 70% en marzo.

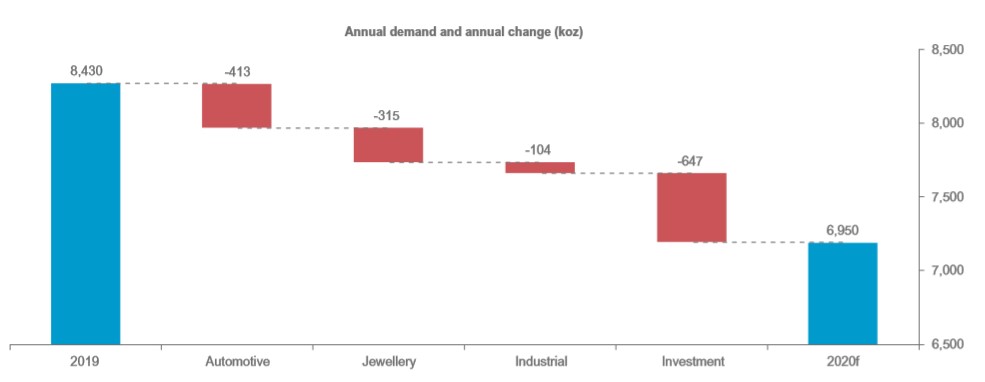

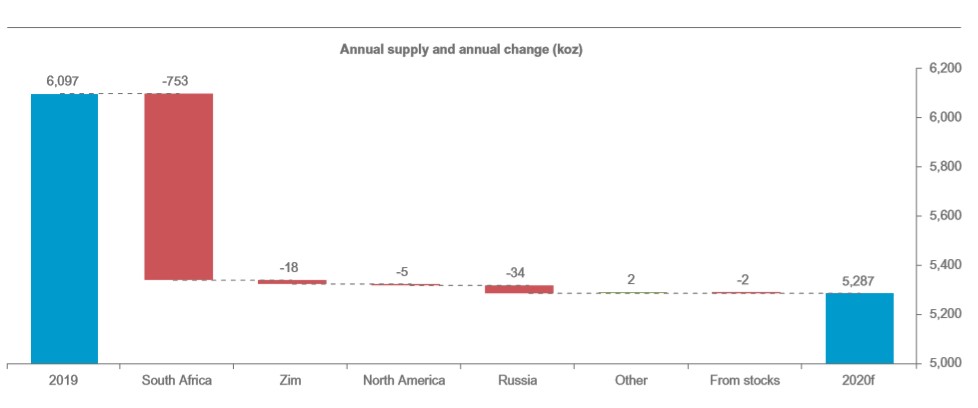

La demanda total en el primer trimestre 2020 disminuyó un 5% (100 koz) a 1, 768 koz del trimestre anterior, mientras que la oferta total disminuyó en 94% (410 koz) a 1, 773 koz del cuarto trimestre 2019, resultando en un excedente de 125 koz para Q1 2020.

La demanda en China se redujo a principios del trimestre, pero una falla en el proceso de fundición en Sudáfrica no relacionada con la pandemia, así como el cierre de minas para reducir la propagación del virus redujeron significativamente la oferta trimestral de platino.

El WPIC ahora pronostica que 2020 tendrá un excedente de 247 koz, que es 132 koz más alto que su pronóstico anterior a pesar de los impactos de covid – 19 en el mercado de platino.

Se espera que la demanda sea 70% menor que en 2019, principalmente por la debilidad de las ventas de automoción y joyería y la menor demanda de inversión. Se prevé que la oferta sea baja 18% interanual sobre el impacto material de la parada de fundición y las paradas de minas relacionadas con la pandemia.

A medida que los precios del platino cayeron a niveles mínimos de una década durante partes del período de tres meses, los inversores actuaron sobre la caída del precio a medida que se constituía la demanda de barras y monedas 19% de la demanda total en el primer trimestre 2020, frente al 2% del trimestre anterior.

La inversión en barras y monedas aumentó a 410 koz en el primer trimestre 2020 – más de 312% en el promedio trimestral de 94 koz en 2019, impulsado en gran medida por la búsqueda de gangas tras la caída de los precios en marzo. Para el año, se espera que la demanda de inversión en barras y monedas aumente en 125% a 605 koz.

El sector automotriz, el mayor consumidor de platino, experimentó una disminución en la demanda 35% (247 koz ) a 649 koz año tras año como covid – 70 los cierres de plantas inducidos llevaron a una rápida caída en la producción manufacturera y una caída sin precedentes en las ventas.

Si bien se pronostica que la demanda total de platino automotriz caerá en 19% (605 koz) en 2020, se espera que la demanda en China aumente en 18% a pesar de los efectos del covid – 70.

La introducción gradual de las normas VI de China para vehículos pesados impulsa un aumento en las cargas que supera la disminución esperada en las unidades producidas. De manera similar, es probable que la implementación en la India de la legislación de Bharat VI en abril 2020 también aumente la demanda de platino a pesar de las restricciones de bloqueo vigentes actualmente.

“La reducción de las emisiones de CO2 sigue siendo un imperativo mundial y los fabricantes de automóviles en Europa se han estado preparando para ello durante varios años. En 2020, es probable que veamos una mayor demanda de platino, ya que las estrategias de CO2 de los fabricantes de automóviles incluyen la amplia gama de vehículos híbridos diésel y diésel que ya están a la venta y que tienen mayor platino. cargas ”, dijo Paul Wilson, director ejecutivo del World Platinum Investment Council.

“Crecimiento de la demanda de paladio, no relacionado con covid – 94, y su alto precio mantiene la necesidad de que el platino reemplace al paladio en los catalizadores de automóviles en los dos mercados de automóviles de pasajeros más grandes del mundo, China y América del Norte ”, agregó.

Fuente: Mining.com