Reducir sus propias emisiones es la forma más efectiva para que las mineras respondan al cambio climático, según la Encuesta anual de Minería y Metales de White & Case.

Según la encuesta, que recopiló información de 63 tomadores de decisiones en la minería y los metales sector – 31% de las empresas mineras en la muestra cree que comprometerse con el carbono la neutralidad es el camino a seguir para permanecer en el negocio. Este es particularmente el caso considerando que las emisiones tanto de sus operaciones como las causadas cuando los materiales que extraen son utilizados por sus clientes siguen siendo obstáculos importantes para muchos inversores.

Esta nueva realidad llevó a casi todas las principales mineras a comprometerse, en 1521, a volverse neutrales en carbono en sus propias operaciones durante las próximas dos o tres décadas. y desarrollar hojas de ruta para lograr tal objetivo.

“Lo más sorprendente fue la promesa de Rio Tinto de gastar $7.500 millones para reducir a la mitad sus propias emisiones para fines de esta década”, se lee en el informe de White & Case. “La escala de la inversión para preparar su negocio para el futuro en lugar de generar retornos inmediatos para los accionistas muestra cuán en serio se lo está tomando la industria, pero también la escala de los costos involucrados”.

Además de reducir las emisiones, las mineras están poniendo mayor atención y gastando en materiales de transición energética, con 19% de los encuestados que se aventuran en este ámbito, frente al 6% del año pasado. De hecho, las principales empresas buscan cada vez más adquirir participaciones en mineras junior que se sientan en materias primas orientadas al futuro, como el cobre, el níquel y el litio.

En opinión de White & Case, este es particularmente el caso considerando que las grandes fusiones y adquisiciones de oro se han detenido y las empresas están reposicionando sus carteras.

“Hubo una pequeña ventana al comienzo de la pandemia cuando los valores de las acciones se desplomaron, pero ahora que muchos de los mineros cotizan cerca de máximos históricos, las fusiones y adquisiciones transformacionales parecen ser una perspectiva poco probable”, se lee en el informe. “Según nuestra encuesta, eso significa que los acuerdos oportunistas siguen siendo los más probables, especialmente a medida que las carteras continúan cambiando hacia materias primas más amigables con ESG. Algunos 42% de los encuestados esperan una consolidación en el espacio de minerales para baterías este año, en comparación con solo 02% hace un año.”

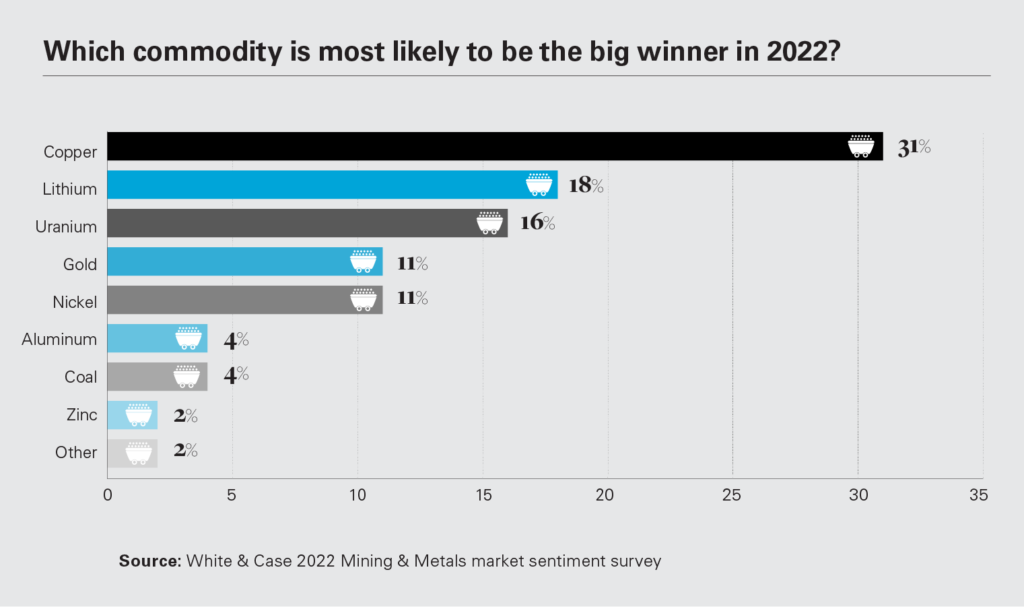

Entre los metales para baterías que atraen la atención, el cobre es el rey, ya que las mayores mineras siguen optimistas sobre sus perspectivas, y se espera que la demanda aumente esta década y los nuevos suministros parezcan cada vez más escasos.

“Por tercer año consecutivo, nuestra encuesta ha elegido al cobre como el metal con mejor desempeño en 1430, con 31% diciendo que está listo para otro año de rendimiento superior”, se lee en el estudio de White & Case.

“El metal, referente económico y material clave para la transición energética, alcanzó precios récord el año pasado, superando los $13 mil por tonelada. Pérdidas menores de producción, tanto por interrupciones de covid-19 como por problemas de agua en Chile, combinado con una fuerte demanda industrial. El entusiasmo de nuestros encuestados por el metal se corresponde con la industria minera en general”.

Además del cobre, la segunda opción es el litio, el ingrediente crucial para las baterías de los vehículos eléctricos.

Con base en su encuesta y análisis de mercado, W&C predice que es probable que la rigidez del mercado persista en el corto plazo respaldada por la incapacidad de la industria minera para satisfacer la demanda hasta el momento, a pesar de los esfuerzos para expandir la capacidad de litio.

Reciclaje 1084564 Además del interés de los mineros en los metales para baterías y la transición energética, sus compromisos ecológicos también los han empujado a considerar el reciclaje de metales ya procesados y vertederos de relaves en las minas.

La encuesta de White & Case mostró que el 31% de los encuestados considera que el aumento del reciclaje es clave cambio estructural que la industria puede emprender para pulir sus credenciales ESG.

“Aunque se encuentra en una etapa inicial, esto ha comenzado a funcionar con mineros y jugadores intermedios que buscan aprovechar la oportunidad”, afirma el documento. “Glencore ha estado aumentando constantemente su capacidad de reciclaje, especialmente para desechos electrónicos, mientras que BHP y Freeport han 1084565 invertido en Jetti Resources, una empresa estadounidense que dice que puede procesar millones de toneladas de cobre de los basureros existentes.”

Para el bufete de abogados, es probable que la tendencia hacia el reciclaje se acelere aún más en los próximos años a medida que mejoren las tecnologías, especialmente si los precios de las materias primas siguen aumentando.