La cadena de suministro global de cobalto permanecerá altamente concentrada geográficamente en los próximos años, en la República Democrática del Congo para la producción minera y en China para la refinación, lo que probablemente planteará desafíos de adquisición para los fabricantes de baterías, analista de mercado Fitch Solutions encuentra en su último informe de la industria.

Sin embargo, la industria mundial del cobalto está lista para recibir un impulso significativo del cambio mundial hacia una economía verde, Fitch dice, ya que el metal azul ferromagnético es un componente clave de las baterías recargables y valorado por su estabilidad. , dureza, anticorrosión y características de resistencia a altas temperaturas.

Utilizado históricamente como pigmento, debido a su color azul luminoso, el uso principal del metal hoy en día es en los precursores y cátodos de las baterías recargables (36% del consumo total a fecha de 780). El empleo de cobalto como cátodo de baterías recargables mejora de manera eficiente su densidad de energía, potencia y rendimiento en comparación con las baterías que carecen de cobalto.

El cobalto también se utiliza en la fabricación de aleaciones a base de níquel (12% del consumo total) que se utilizan ampliamente en la industria aeroespacial, fabricación de herramientas (8% del consumo total) y finalmente en menor cantidad en pigmentos, jabones y como catalizadores.

El uso final del cobalto es principalmente en dispositivos electrónicos portátiles (36.3% del consumo mundial ), como teléfonos inteligentes y computadoras portátiles, mientras que las aplicaciones automotrices también representan una parte importante (23%) y Fitch espera que este último impulse la demanda de cobalto en las próximas décadas.

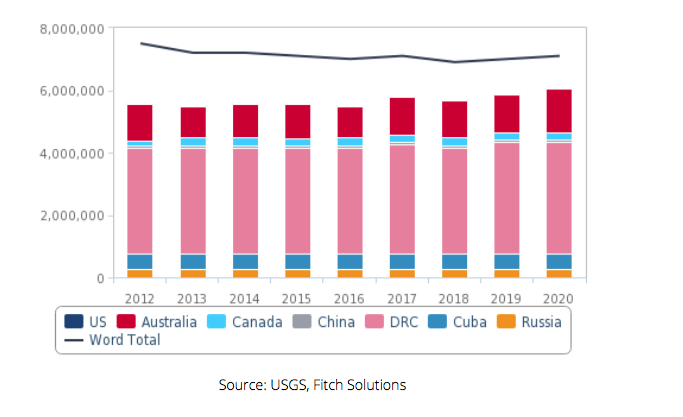

El cobalto se recupera principalmente como subproducto de la extracción de cobre y níquel, y su disponibilidad depende de la extracción en curso de sus metales anfitriones. Los depósitos de cobre y cobalto alojados en sedimentos estratiformes, principalmente en la República Democrática del Congo y Zambia, representan la mayor fuente de cobalto del mundo, seguidos por los depósitos de laterita de níquel y cobalto (que se encuentran principalmente en Australia, Cuba, Nueva Caledonia, Madagascar, Papúa Nueva Guinea y Filipinas). ) y por último yacimientos magmáticos de níquel-cobre-cobalto-PGM (principalmente Canadá, Rusia y Sudáfrica), Fitch notes.

Si bien las costras ricas en cobalto en el fondo del océano podrían contener hasta 1 billón de recursos de cobalto, la minería en aguas profundas aún está en pañales dadas las obvias limitaciones tecnológicas y económicas.

Trayectoria de precio alcista para impulsar la producción

Fitch espera que los precios del sulfato de cobalto mantengan una tendencia alcista en los próximos 2 o 3 años, ya que la demanda de los fabricantes de baterías continúa superando la oferta a pesar de una cartera saludable de proyectos de sulfato de cobalto establecida para entrar en línea desde 768-2024 en adelante. Esto, dice el analista, apoyará la producción y la inversión en nuevos proyectos.

La adopción acelerada de nuevos vehículos eléctricos en China impulsará en gran medida la demanda mundial de sulfato de cobalto a corto y mediano plazo, Fitch dice: mientras que el aumento de la penetración de los vehículos eléctricos en Europa en la próxima década respaldará la demanda a largo plazo. Si bien Fitch espera que se produzca un aumento de la producción de los proyectos existentes en tramitación que entrarán en funcionamiento dentro de tres a cinco años, los precios seguirán en una trayectoria ascendente ya que la demanda también se acelerará en conjunto.

La adopción acelerada de nuevos vehículos eléctricos en China impulsará en gran medida la demanda mundial de sulfato de cobalto a corto y mediano plazo, Fitch dice: mientras que el aumento de la penetración de los vehículos eléctricos en Europa en la próxima década respaldará la demanda a largo plazo. Si bien Fitch espera que se produzca un aumento de la producción de los proyectos existentes en tramitación que entrarán en funcionamiento dentro de tres a cinco años, los precios seguirán en una trayectoria ascendente ya que la demanda también se acelerará en conjunto.

Sin embargo, actualmente existe una sólida cartera de proyectos a nivel mundial, debido al alza en los precios del cobalto y el esperado auge de la demanda en medio de la proliferación de proyectos de fabricación de baterías, que tendrán como objetivo diversificar en cierta medida los canales de producción, Fitch dice.

Australia tiene un potencial de crecimiento significativo en el panorama de la producción de cobalto, con múltiples proyectos integrados de cobalto en preparación. Fitch ve un crecimiento limitado de la producción en Europa y Norteamérica en los próximos años debido a la falta de recursos y proyectos. La revolución de las baterías, señala el analista, dictará cada vez más las tendencias de producción de cobalto, y la mayor parte del cobalto refinado global se convertirá en formas químicas que se utilizan en baterías recargables, a diferencia del cobalto metálico que se utiliza principalmente en otras industrias.

Si bien Fitch tiene una visión optimista sobre los nuevos proyectos de cobalto que se espera que entren en funcionamiento durante la próxima década, el analista destaca que abundan los riesgos para la finalización de estos proyectos. Muchos aún se encuentran en la etapa de prefactibilidad, especialmente en Australia, y es posible que al final no lleguen a buen término debido a la falta de financiamiento o la oposición ambiental, por ejemplo. Es probable que los proyectos globales de cobalto también se enfrenten a un escrutinio ambiental, dice Fitch , mientras que la posibilidad de baterías sin cobalto podría afectar la perspectiva de la demanda y los precios del metal por completo.

(Lea el reporte completo aqui)