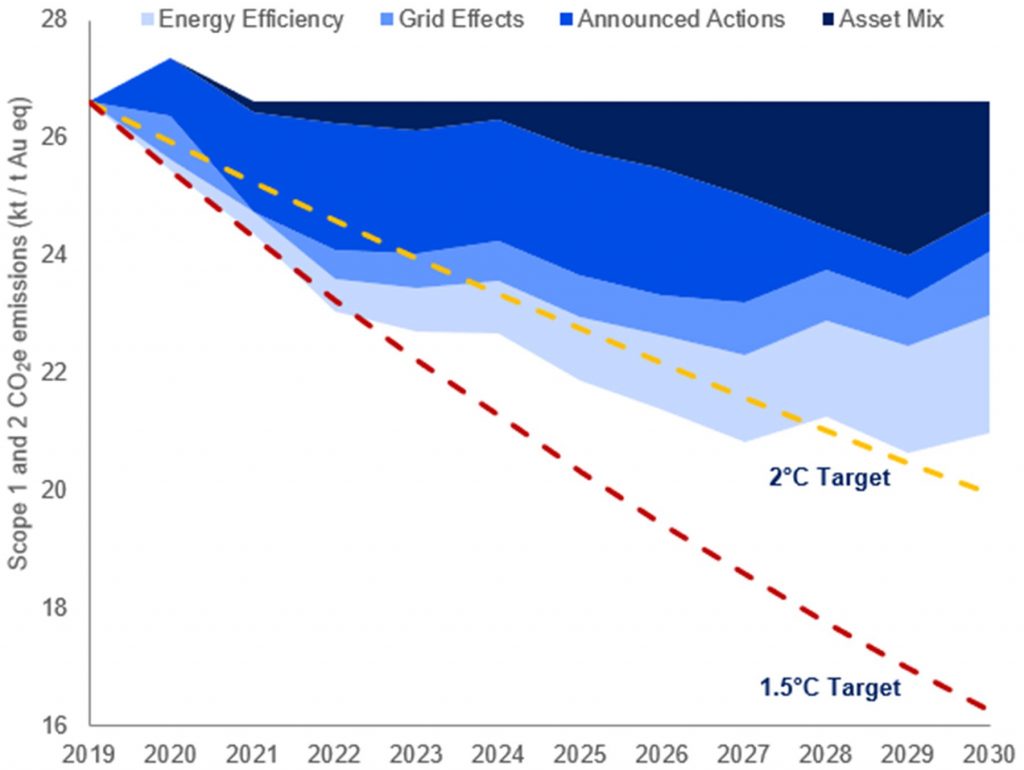

La industria mundial del oro está en vías de alinearse con un objetivo climático de 2 ° C para fines de la década actual. Sin embargo, se requieren más acciones para que la industria alcance, y supere, la marca de 1,5 ° C, según un nuevo informe de Wood Mackenzie.

Para evaluar el ritmo del enverdecimiento del oro, el análisis de Wood Mackenzie traza el progreso previsto de los mineros de oro hasta 2030 frente a la reducción de emisiones necesaria para alinearse con los objetivos de 2 ° C y 1,5 ° C.

Hasta la fecha, se prevé que los proyectos de energía más limpia que se han implementado y planificado generarán ahorros de más de 3Mt de CO2 equivalente al año, que es el 5,5% de las emisiones totales de la industria del oro en 2019. Esto equivale a retirar de las carreteras aproximadamente 654.000 automóviles con motor de combustión interna.

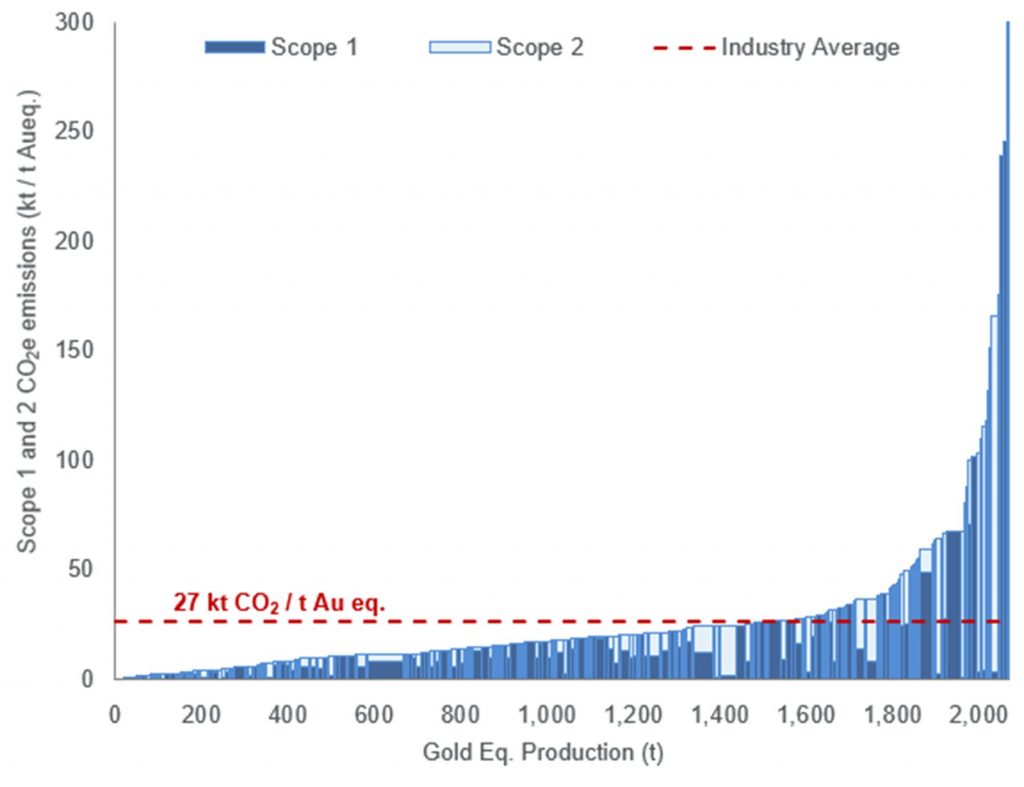

Según estimaciones tomadas de la herramienta de evaluación comparativa de emisiones de Wood Mackenzie, la industria del oro emitió más de 55Mt de CO2 equivalente en 2019 en emisiones de alcance 1 y 2, que es aproximadamente el 0,2% de las emisiones mundiales de carbono totales. Aunque esto es pequeño en comparación con otras áreas dentro del sector energético, los mineros de oro no deben volverse complacientes en el impulso hacia un sector minero más sostenible.

Rory Townsend, director de Investigación de Oro en Wood Mackenzie, dijo: “La industria del oro no puede darse el lujo de dormirse en los laureles. El enfoque en la “E” en ESG nunca ha sido tan grande y con la COP26 que tendrá lugar a finales de este año, esperamos que se intensifique la atención sobre la sostenibilidad ”.

“Es probable que los mineros que no se esfuercen por reducir su huella ambiental pierdan el favor de los inversores y tengan dificultades para asegurar la financiación del proyecto. Una prueba de que este no es un ejercicio de tachar casillas es que varias mineras han ejecutado líneas de crédito vinculadas a la sostenibilidad, como las acordadas por Newmont en marzo y Polymetal aumentando las suyas en mayo «.

Se espera que la ubicación de los activos de oro en operación sea un factor determinante en la reducción de emisiones, con varias minas intensivas en carbono que se desconectarán antes de 2030. Sin embargo, en los últimos 12 meses, las extensiones de la vida útil de la mina se están materializando junto con el elevado precio del oro en empresas como Equinox, Alamos y Yamana. En última instancia, si continúan las extensiones de la vida útil de la mina, Wood Mackenzie dice que es posible que la industria deba ver una acción aún más agresiva para reducir las emisiones y alinearse con los objetivos de reducción de carbono.

Townsend agregó: “Es evidente que algunas minas tienen mucho más terreno que cubrir que otras. Aquellos que están en deuda con las redes intensivas en carbono podrían tener dificultades a menos que el proceso para aprobar alternativas renovables in situ se acelere notablemente.

El enfoque en las emisiones de carbono en el sector del oro llegó para quedarse. Si bien los proyectos de energía más limpia están avanzando a gran velocidad y con rapidez, la mayor parte del progreso hasta ahora proviene de 15 empresas. Sin embargo, para cambiar la percepción de la industria, debe realizarse un esfuerzo colectivo. «Esta es una oportunidad para que los mineros mejoren sus credenciales ecológicas, particularmente en un momento en que otras clases de activos, como las criptomonedas, están cuestionando sus compromisos de sostenibilidad», concluyó Townsend.

Crédito: Enlace fuente