El estadista alemán del siglo XIX Otto von Bismarck dijo célebremente: “La política es el arte de lo posible, lo alcanzable, el arte de lo siguiente mejor”.

La minería se está convirtiendo rápidamente en un esfuerzo similar. Más que nunca, la política se está filtrando en todos los aspectos de la industria. La minería, que ya está a merced del ciclo económico y de precios cada vez más volátiles, también está cada vez más expuesta a las arenas movedizas de la política.

En una nota reciente, Goldman Sachs resumió la naturaleza cambiante de la industria en el contexto del cobre de esta manera:

“…los fundamentos alguna vez estuvieron tan conectados con el crecimiento global, que se ha considerado que el cobre tiene un 'doctorado' en macroeconomía.

“Sin embargo, hoy, 'Dr. El cobre ya no existe: los ESG, la geopolítica y la falta de inversión crónica impulsan los fundamentos del cobre mucho más que el crecimiento global general.

“Desde nuestro punto de vista, el doctorado de Copper es en políticas públicas, no en economía, y se basa en las preocupaciones sobre las regalías mineras chilenas, la aceleración de la demanda europea de energías renovables y los riesgos de suministro de sanciones rusas en lugar de la caída de las expectativas de crecimiento global”.

Posible es lo nuevo probable

Los recursos pueden medirse o indicarse, las reservas aún pueden etiquetarse como probadas y probables, pero el desarrollo de depósitos solo se ha vuelto más incierto.

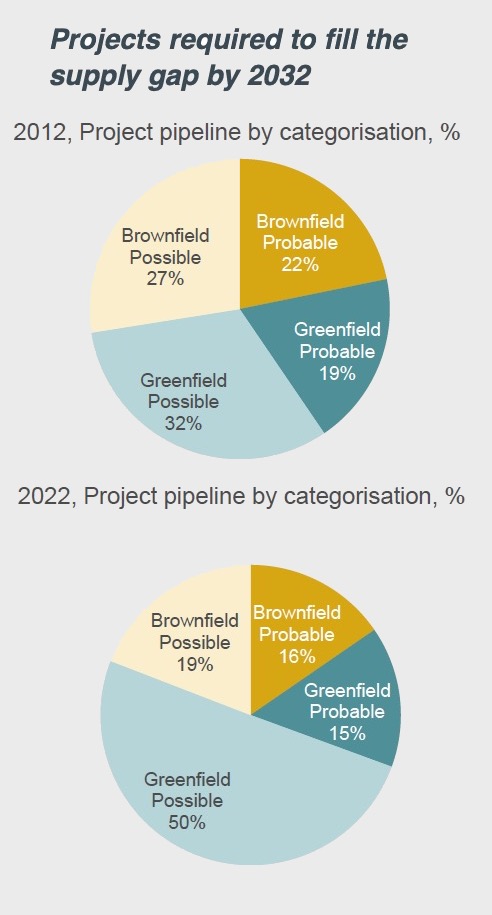

En una presentación en la reunión anual más grande de la minería del cobre en Santiago, el jefe de suministro de metales base de CRU, Erik Heimlich, señaló que si bien el tamaño de la brecha de suministro a largo plazo de poco más de 6 millones de toneladas está en línea con las tendencias históricas, cubriendo ese brecha es una perspectiva mucho más desalentadora hoy en día.

Lo más importante es el hecho de que ahora, sorprendentemente, la mitad de la cartera de proyectos para el suministro necesario en 2032 consiste en proyectos totalmente nuevos en la categoría posible; otro 19% son proyectos brownfield especulativos.

Comparar la cartera de proyectos de 2022 con la de 2012 es una lectura aleccionadora. De la capacidad de 8 millones de toneladas por año identificada como greenfield, posibles proyectos, 7 millones de toneladas siguen sin desarrollarse.

Heimlich dice que la preponderancia de proyectos calificados como posibles en la cartera indica hasta qué punto “factores más allá de la economía del proyecto están jugando un papel cada vez más importante” para determinar si los proyectos se convierten en minas.

¿Qué tan marrón era tu valle?

Solo alrededor de un tercio de los proyectos brownfield no comprometidos de 2012, que deberían ser más rápidos, fáciles y baratos de construir, están en producción o en construcción ahora.

Los proyectos notables de 2012 que se mantuvieron así incluyen la expansión de Collahuasi de $6.500 millones de Anglo American y Glencore, que se suponía que elevaría la producción en la mina de Chile por encima de 1 millón de toneladas y el proyecto Olympic Dam de BHP que comenzó como «la madre de todas las excavaciones» y terminó como un ejercicio de eliminación de cuellos de botella.

Si los nuevos proyectos son más fallidos que exitosos, depende de las extensiones de la vida útil de la mina, los proyectos de eficiencia operativa y los reinicios de la mina para compensar la diferencia, pero Heimlich advierte que si bien la «intensidad de capital del proyecto de eliminación de cuellos de botella puede ser atractiva, el tonelaje adicional es generalmente bajo». y la falta de escala puede hacer que estos proyectos no valgan la pena.

El éxito de los reinicios de las minas también es irregular, con pocas minas que vuelven a entrar en producción y las que lo hacen generalmente a pequeña escala.

dejar de parar

Dada la dificultad de poner en marcha más proyectos, las extensiones de la vida útil de la mina “en este ciclo parecen ser más necesarias que nunca”, dice Heimlich, pero incluso estos proyectos pueden chocar con los desarrollos ambientales, normativos, comunitarios y políticos.

Anglo American ha tenido que reducir su proyecto Los Bronces de $ 3 mil millones por razones ambientales, y empleará el método de parada por debajo del nivel para no tener un impacto en la superficie en un área con muchos glaciares, pero hacerlo significa una extracción de mineral significativamente menor que con operaciones de hundimiento de bloques u operaciones a cielo abierto.

Y eso puede no ser suficiente para una luz verde, solo esta semana. Regulador ambiental de Chile negó permiso de prórroga al proyecto.

tónico tecnológico

¿Puede la tecnología cerrar la brecha? Heimlich dice que los nuevos procesos de lixiviación están «atrayendo un interés e inversión significativos» y que el mercado total direccionable para la lixiviación de sulfuro de baja ley equivale a alrededor de 10 años de producción actual.

“Las nuevas tecnologías brindan la ventaja más significativa para la producción a largo plazo, pero podrían estar más allá del marco de tiempo requerido”.

Al igual que todos esos proyectos verdes, marrones, posibles, probables, comprometidos y no comprometidos que van más allá de los plazos establecidos.