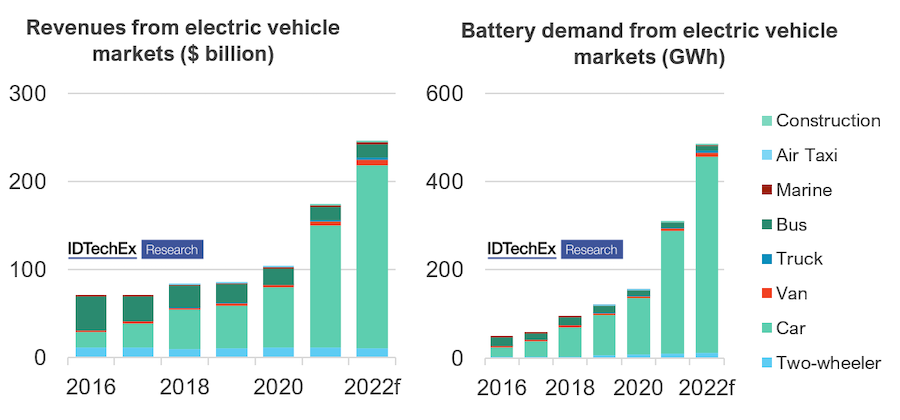

Se espera que los autos eléctricos representen el 79 % de los ingresos del mercado de vehículos eléctricos y el 83 % de la demanda de baterías durante las próximas dos décadas a pesar de algunos desafíos actuales, un nuevo informe por IDTechEx espectáculos.

Según la firma de investigación, la razón por la que los automóviles continúan liderando el sector de los vehículos eléctricos es que durante mucho tiempo han sido el foco de la política gubernamental por su popularidad y la necesidad de reducir las emisiones de la carretera.

Lectura relacionada

En la actualidad, los autos eléctricos son el mercado más grande entre los vehículos eléctricos, con ventas que se duplicaron con creces en 2021 a más de 6,4 millones.

Pero la industria también enfrenta desafíos, impulsados recientemente por la guerra en Ucrania.

“A medida que las economías se han abierto después de las restricciones de covid-19 y las sanciones contra Rusia han restringido el suministro de petróleo y gas, los precios de la electricidad y la gasolina han subido”, se lee en el informe.

“Esto lleva a los mercados de vehículos eléctricos a la vanguardia, pero en un momento en que los fabricantes de automóviles lidian con una persistente escasez de chips, nuevos bloqueos por covid en China, aumento de los precios de las materias primas y escasez de autopartes producidas en Ucrania, como arneses de cables”.

Los datos de IDTechEx muestran que muchos fabricantes de vehículos eléctricos han comenzado a reaccionar ante el nuevo contexto aumentando los precios o retrasando y limitando la producción.

“Los aumentos de precios no son baladíes. En 2020, el Model 3 base de Tesla costaba $39,990; en 2022 cuesta $46,990. En marzo, Rivian anunció que aumentaría el precio de sus modelos hasta $14,500 (R1T), antes de enfrentar una reacción violenta de los clientes y los inversores. Más allá de las nuevas empresas, el gigante automotriz VW anunció que vendió efectivamente los vehículos eléctricos en los EE. UU. y Europa para 2022”, se lee en el documento.

Las baterías siguen siendo el componente de mayor costo de los vehículos eléctricos, y los crecientes costos de las materias primas de las baterías, en particular el litio y el níquel, son un factor detrás de los aumentos. Esto se debe a la escasez y los nuevos bloqueos en China, así como a la guerra entre Rusia y Ucrania. La mayor parte del litio del mundo se procesa en China, y Rusia representa alrededor de una quinta parte de los suministros mundiales de níquel de clase 1.

“A medida que continúe la escasez y el sector automotriz consuma los suministros de piezas de vehículos eléctricos, esto tendrá un impacto en los sectores no automotrices que utilizan las mismas tecnologías”, afirma el informe. “Un ejemplo son los mercados de camiones eléctricos, que IDTechEx predice que tendrán la segunda mayor demanda de baterías para 2042. El Semi de Tesla, un camión de larga distancia de clase 8 con batería eléctrica, se iba a producir originalmente en 2020; el objetivo ahora es 2023. El Semi requiere nuevas celdas 4680 de gran formato, pero se ha priorizado la producción limitada de baterías para automóviles de alta demanda que generan más ganancias por kWh”.

IDTechEx menciona que es posible que los barcos de recreo eléctricos también tengan que buscar nuevos acuerdos con nuevos proveedores a medida que continúa la escasez.

“Si bien los sectores no automotrices demandan menos baterías, todavía las demandan. Será clave mejorar la eficiencia del tren motriz EV en general, en lugar de centrarse en el desarrollo puro de la batería; esto significa electrónica de potencia de carburo de silicio, motores más eficientes, plataformas de 800 V, carrocería solar y menos cableado”, se lee en el informe.

“Lo que está claro para IDTechEx es que, a pesar de los crecientes desafíos, la demanda de vehículos eléctricos sigue siendo muy fuerte tanto por parte de los consumidores como de los gobiernos. A medida que aumentan los desafíos, la transición continúa”.