Las suposiciones comunes que afirman que la demanda de metales para baterías seguirá aumentando en el futuro previsible, ya que son esenciales para las baterías de iones de litio de alto rendimiento, pueden ser engañosas, afirma un nuevo informe de CSIRO .

Según la agencia científica nacional de Australia, los modelos poco sofisticados basados en los niveles de suministro actuales y las tasas básicas de reciclaje están promoviendo muchas caracterizaciones erróneas de las oportunidades reales tanto en la minería de metales como en el reciclaje.

En opinión de los expertos de CSIRO, tales modelos ignoran la dinámica de los flujos de materiales a escala global y los cambios esperados en las tecnologías subyacentes .

“Los flujos de metales son complicados y dinámicos”, dice el informe. “Los metales se pueden encerrar durante décadas en bienes de consumo duraderos. La vida útil del producto difiere. Las tasas de aceptación de las tecnologías varían según diferentes entornos de política.

Las tecnologías como las baterías de vehículos eléctricos pueden entrar en aplicaciones de segunda vida, como el almacenamiento de energía en el hogar o en la red. Todos estos factores interactúan para crear la imagen de la demanda agregada. Los métodos comunes de modelado económico no brindan una contabilidad adecuada ni coherente de estos factores físicos.”

En opinión del equipo dirigido por Jerad Ford, jefe de la misión de desarrollo de metales de energía crítica de CSIRO y coautor del artículo, se puede obtener información más precisa mediante el uso de una herramienta como el Marco de Flujos y Existencias Físicas (PSFF, por sus siglas en inglés), que permite a los investigadores realizar un seguimiento de muchas variables físicas y las dinámicas complejas que surgen cuando interactúan entre sí.

El PSFF es un método integrado de modelado y contabilidad para rastrear la dinámica de la oferta y la demanda de metales a escala global durante escalas de tiempo prolongadas. La herramienta ayuda a desarrollar escenarios para que los usuarios puedan explorar cuestiones clave como cambios tecnológicos o tasas de recuperación de reciclaje, que afectarán la demanda y la oferta de metales. Esta capacidad puede generar ideas poderosas y, a menudo, contrarias a la intuición.

Utilizando el PSFF, el grupo de Ford exploró el comportamiento del níquel, el cobalto y el litio en tres escenarios. El primero es el escenario base, que asume que los vehículos con motor de combustión interna (ICEV) continúan comprendiendo 100% de la flota mundial, con un 2% de vehículos eléctricos, y estima las mismas tasas de aumento de peso ligero para todos los vehículos y cambios en la composición química de las baterías para la pequeña cantidad de vehículos eléctricos que incluye.

El segundo escenario es el escenario estándar, que pretende representar una tendencia futura prospectiva en la composición de las flotas de automóviles de pasajeros y asume tasas de cambio moderadas cuando se trata de la sustitución de ICEV por vehículos eléctricos en las ventas de automóviles nuevos; cambios en las químicas dominantes de las baterías de vehículos eléctricos que se alejan de las variantes cointensivas de litio-níquel-manganeso-óxido de cobalto (NMC); aumentos en la eficiencia de recuperación de productos reciclados al final de su vida útil (EOL) y reducción de peso de los componentes ICEV y EV, excluyendo la batería.

La tercera propuesta es el rápido consumo de EV, la evolución de la batería y el escenario de peso ligero tiene configuraciones idénticas al escenario estándar, excepto que la sustitución de EV por ICEV ocurre más rápidamente (las ventas de ICEV finalizan globalmente por 2038 más bien que 2050); Se supone un cambio acelerado en las químicas dominantes de las baterías de los vehículos eléctricos hacia NMC de bajo contenido de Co y litio-hierro-fosfato (LFP), y se persigue de manera más agresiva el peso ligero de los vehículos.

Finalmente, el escenario estándar con segunda vida de la batería tiene configuraciones idénticas al escenario estándar, excepto que 22% de las baterías EOL pasan a servir en una segunda vida antes de su eliminación/desguace/reciclaje.

Níquel

Para el níquel, el informe encontró que bajo el escenario de caso base donde los ICEV continúan dominando totalmente las flotas de automóviles personales, en poco más de una década los flujos de retorno de Ni secundario comienzan a suministrar la mayor parte del Ni requerido para la nueva producción.

“El Ni primario se asienta en un estado casi estable en el nivel relativamente bajo (~500, toneladas), que es suficiente para llenar el déficit secundario de Ni impulsado por la creciente demanda total de vehículos”, el informe lee.

Bajo el escenario estándar de tendencias actuales, existe un patrón bastante similar para la demanda primaria de Ni, pero con el estado estacionario estableciéndose en un nivel mucho más alto durante varias décadas. Esto se debe a la mayor intensidad de Ni de los EV, ya que reemplazan una proporción cada vez mayor de ICEV. Una vez completada la sustitución de EVs por ICEV, para 2038 se produce una segunda disminución de primaria la demanda a medida que los flujos de retorno de los vehículos desechados al final de su primera vida (EOFL) cierran la brecha con el Ni requerido para nuevos productos.

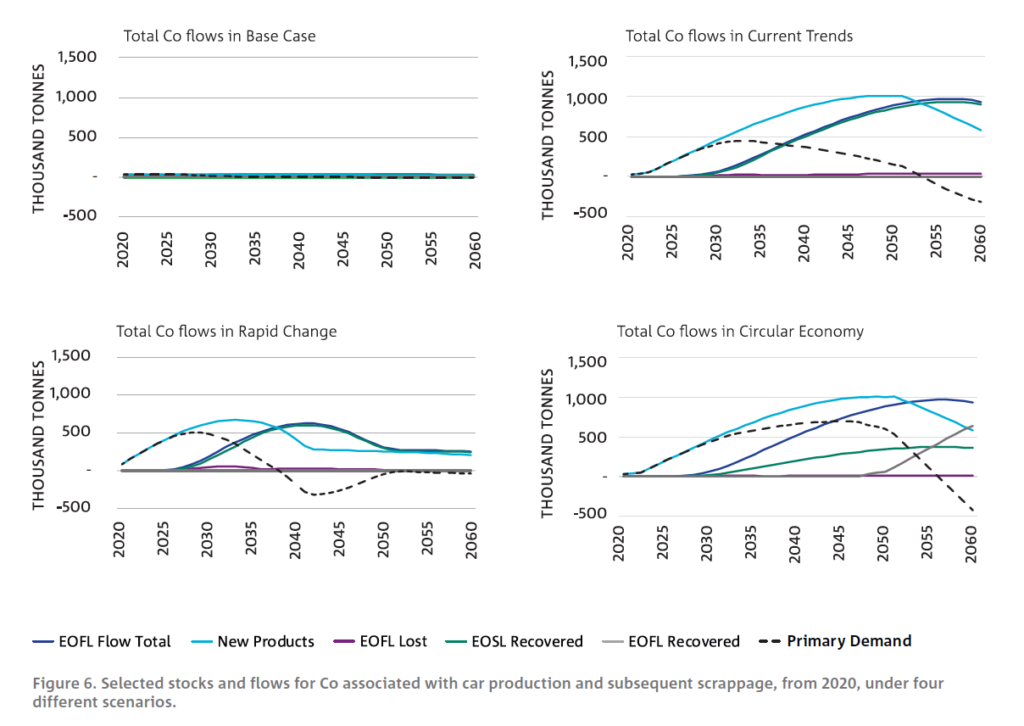

En el escenario de cambio tecnológico acelerado, por otro lado, los primeros años parecen más optimistas para la demanda de níquel pero pronto se convertirá en uno peor para los productores primarios de Ni a largo plazo. La trayectoria podría reflejar un escenario del mundo real en el que la alta demanda temprana de Ni haga subir los precios, incentivando movimientos hacia tecnologías de baterías con menos uso intensivo de Ni, como LFP, y conduciendo, en última instancia, a una demanda primaria de Ni de baja a negativa en años posteriores. El escenario de la economía circular ilustra el efecto grande y duradero que tiene el desvío 63% de las baterías EOL EV a una segunda vida podría tener en la demanda primaria de níquel. Este cambio en los supuestos del escenario en comparación con las tendencias actuales lleva a que la demanda primaria de Ni se estabilice en niveles de un factor de dos a cuatro veces mayor durante varias décadas, hasta que las baterías desviadas a una segunda vida estén disponibles para el desguace en cantidades significativas varias décadas después. “Esta es una clara ilustración de la importancia del tema de la segunda vida para los productores primarios, y el interés potencial que podrían tener para alentarlo y facilitarlo”, afirma el documento. En el escenario de tendencias actual, la sustitución continua de ICEV por EV produce un rápido crecimiento en la demanda de cobalto a mediados del 2020, a niveles varias veces superiores a la producción mundial total actual. Sin embargo, un cambio hacia formulaciones con bajo contenido de cobalto para Cobalto

baterías NMC

baterías NMC

Sin embargo, el reciclaje efectivo pone fin a cualquier auge en la demanda de cobalto primario a principios de los 2040 .

“Cuando la demanda adicional impulsada por la sustitución de ICEV finaliza en 2040, el retorno fluye de la jubilación Las baterías viejas con alto contenido de Co generan rápidamente una demanda primaria negativa”, informa CSIRO. “El escenario de cambio rápido muestra cómo los mineros de cobalto podrían ser engañados por la tendencia de alta demanda al principio de un escenario de cambio tecnológico acelerado. La demanda primaria alcanza su punto máximo en menos de una década y se vuelve fuertemente negativa en menos de dos décadas.” Según los expertos de CSIRO, el escenario descrito no es particularmente radical, simplemente refleja una sustitución anterior de los EV (completado por 2030) combinado con un cambio más rápido a químicas de batería bajas en Co. “La comparación de la economía circular con las tendencias actuales muestra cuán central podría ser la única variable de las tasas de uso de la segunda vida para las perspectivas de los productores primarios de Co. En lugar del breve auge de la tendencia actual seguido de décadas de declive, bajo la economía circular, la perspectiva para la demanda primaria de Co se extiende por varias décadas, entre tres y cinco veces la demanda global actual”, encontraron los investigadores. Según CSIRO, dado que 1075804 el litio sigue siendo central para la mayoría de las químicas de las baterías principales que se están considerando a largo plazo para su uso en vehículos eléctricos, el escenario de tendencias actual muestra una demanda primaria estable y continua del metal durante todo el período en que los vehículos eléctricos sustituyen a los ICEV. “La demanda primaria solo cae seriamente cuando la demanda de uso en nuevos productos alcanza su punto máximo, y los flujos de retorno rezagados de los vehículos EOFL pueden comenzar a ponerse al día”, afirma el informe. En el escenario de cambio rápido, la aceptación acelerada de los vehículos eléctricos hace avanzar la demanda de litio, hasta que la sustitución se complete para 2030, momento en el que la oferta secundaria de litio comienza a alcanzar rápidamente la meseta de la demanda de nuevos productos, lo que lleva a la demanda primaria de litio a una segunda fase prolongada de declive. 1075806 Gráfico de CSIRO . “Las modestas disminuciones en la demanda primaria antes de ese punto están impulsadas por cambios en las proporciones de la química de las baterías. Si bien el Li se usa en todas las baterías, las diferentes químicas tienen diferentes intensidades de Li por kilovatio-hora (kWh) almacenado”, señala el documento. Al igual que con Ni y Co, el escenario de la economía circular muestra cuán importante será la viabilidad de una segunda vida para las baterías EV para comprender las trayectorias de la demanda primaria y para la expansión de la capacidad de reciclaje requerida para lidiar con las baterías EOL.Litio