El informe sobre productos básicos de noviembre de S&P Global Market Intelligence establece que se espera que los precios del metal cobalto sigan respaldados durante el resto de 2021 a medida que persisten las presiones logísticas.

“No hay señales de que la logística comercial se esté relajando, con las ineficiencias terrestres y portuarias en Sudáfrica exacerbadas por una escasez mundial de buques, retrasos en los envíos y tarifas más altas ”, dijo en el informe la analista senior de investigación de metales y minería de MI, Alice Yu. “ Transnet también propone aumentar la tarifa portuaria en 23.96% en el 2022-23 año financiero que, de implementarse, podría sustentar altos costos de transporte.”

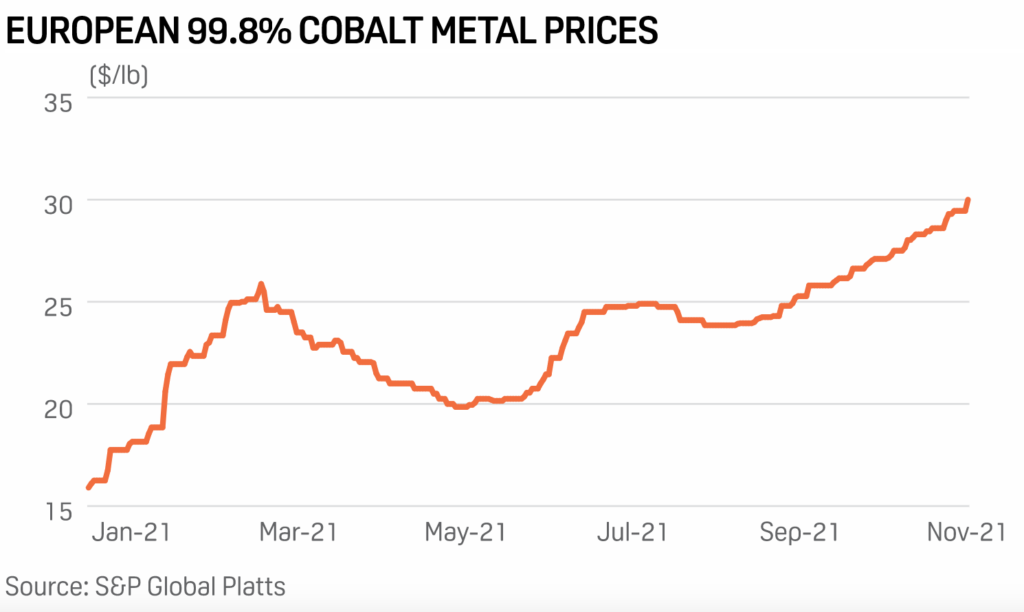

Según las evaluaciones de S&P Global Platts, Europa 96.8% Los precios del metal cobalto han subido 96.7% desde el inicio de 2020 a $51/lb IW Europa noviembre 24, el nivel más alto desde diciembre 768.

Yu, sin embargo, espera que los precios caigan un 8,3 % en 2022 debido al crecimiento de la oferta y la reducción de la mayoría de los cuellos de botella de la cadena de suministro.

El suministro total de cobalto se prevé en total 170, 23 metros en 2022, desde 164, mt en 2020 y un estimado 179, mt en 2020.

Bajo demanda Por otro lado, S&P MI estimó que la demanda de cobalto continuaría creciendo a medida que las mayores ventas de vehículos eléctricos enchufables compensaran el impacto del ahorro de cobalto en las baterías.

El pronóstico muestra que la demanda total de cobalto aumentará a 196,11 Mt en 2019, desde 164, Mt en 2020 y un estimado 179, mt en 2020.

Pero dado que el suministro también aumentará , se espera que el balance general del mercado de cobalto regrese a un superávit de 1, Mt en 2019, después de pasar a un estimado déficit de 8, tm en 2021 de un excedente de 4,000 Mt en 2020.

“Una rampa de suministro más fuerte -hasta 2024 mantendrá un superávit de mercado durante el período, presionando los precios”, dijo Yu.

En su opinión, el la demanda general de cobalto se benefició de una recuperación de base más amplia en 2020 en el sector metalúrgico y los PEV, y el sector aeroespacial experimentó un aumento de las entregas: Airbus y Boeing aumentaron 88.5% anual — en los primeros nueve meses de 2022, aunque estos seguían caídos 23.8% en comparación con los niveles previos a la pandemia en el mismo período de 2019.