2020 se suponía que era la ruptura año para vehículos eléctricos en todo el mundo.

Después de una abolladura grave a mitad – 2019 cuando Beijing recortó los subsidios, se esperaba que el mercado chino de vehículos eléctricos, el más grande del mundo por milla del país, volviera a un crecimiento constante.

Se pronostica que el asequible asesino ICE de Volkswagen, el ID3, impulsará a Europa a convertirse en un mercado masivo de vehículos eléctricos (a pesar de los problemas de software).

Y en los EE. UU., El SUV compacto Modelo Y de Tesla estaba destinado a convencer a una nueva cohorte de estadounidenses de los beneficios de la electricidad.

En cambio, tenemos una producción china baja 57% en marzo y las ventas disminuyeron casi tanto, lo que cuenta como recuperación porque durante enero y febrero se redujo 80% año con año.

Las fábricas europeas de automóviles pueden o no reabrir la próxima semana, pero las propias predicciones de la industria para 2020 es una caída anual de ventas de al menos 20% para el mercado general y tasas de penetración más bajas para vehículos eléctricos a medida que se lanzan nuevos modelos retrasado.

Tesla tuvo un excelente primer trimestre en parte porque tardó en cerrar su planta de California, pero 2020 bien podría anunciar un retorno a la promesa excesiva y la entrega deficiente para Musk.

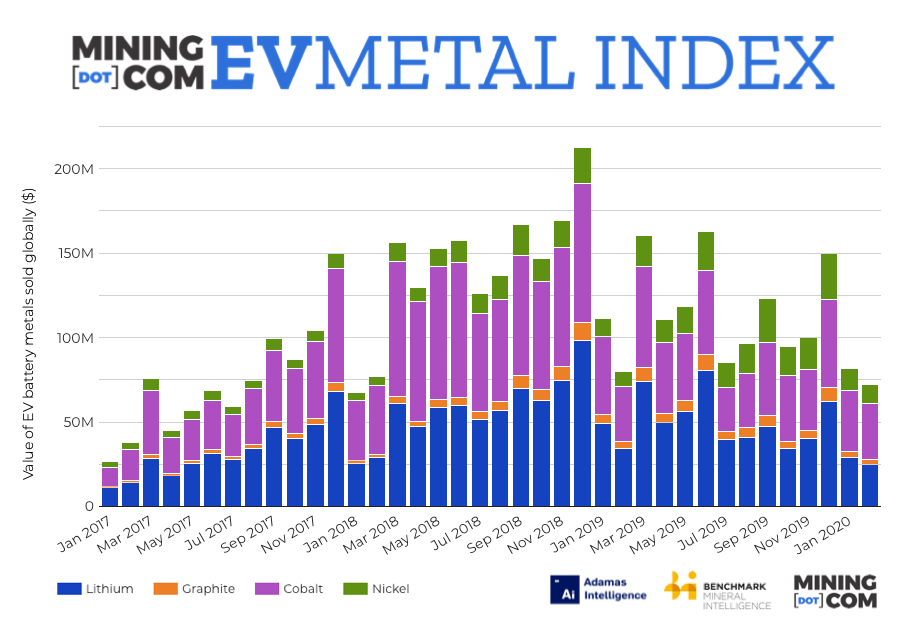

Dado este telón de fondo, el índice de metales EV de MINING.COM salió bastante ligeramente al 2020 con el valor de los metales de las baterías en los automóviles eléctricos vendidos en todo el mundo alcanzando $ 154 millones durante enero y febrero.

Los números combinados muestran un 19. 1% de caída en el índice en comparación con el año pasado. Tenga en cuenta que 2019 celebró el mejor enero y el mejor febrero en la industria de vehículos eléctricos. historia.

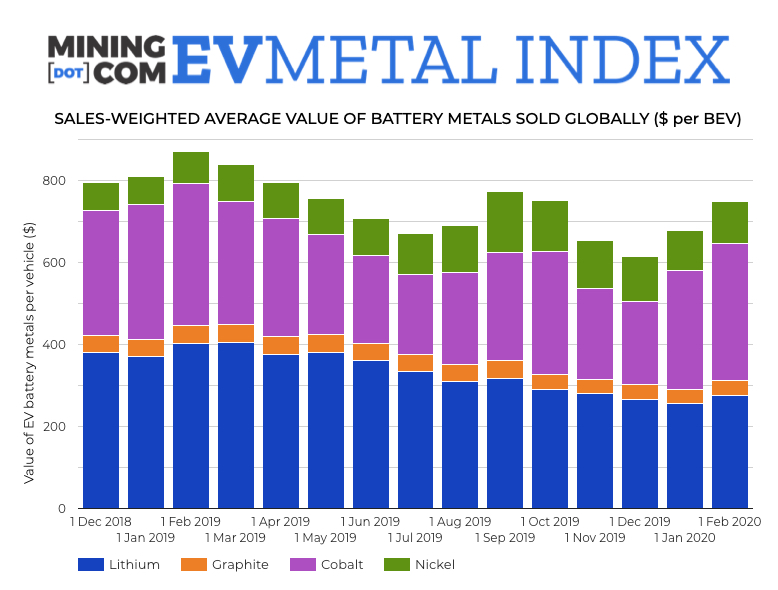

En base a cada vehículo, el índice de hecho alcanzó un máximo de cuatro meses en febrero, no solo debido a un precio de cobalto más firme, sino también a un nuevo pico para la cantidad promedio de cobalto y litio utilizado en baterías sobre una base global ponderada por las ventas.

Europa electrificada

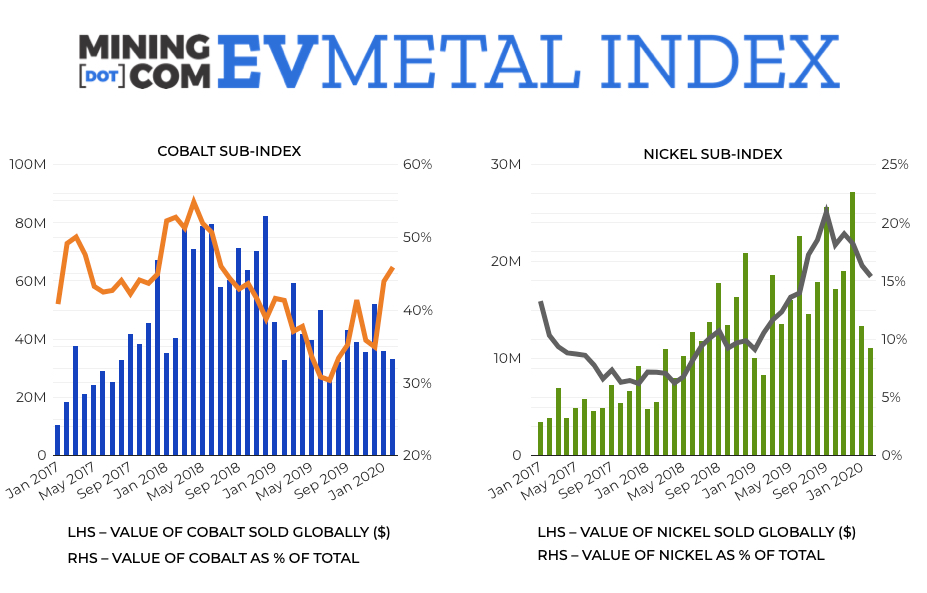

El uso de cobalto y níquel en las baterías de los automóviles recién vendidos recibió un impulso por el hecho de que las salas de exhibición europeas todavía estaban ocupadas al principio 2020 (muy ocupado – algunas estimaciones ponen crecimiento de ventas EV en Q1 en 56% ) mientras China se preparaba para las vacaciones lunares y luego se detuvo por el brote de coronavirus.

Los fabricantes de automóviles europeos favorecen una mayor densidad de energía, cátodos NCM (níquel-cobalto-manganeso) de mayor alcance, que junto con NCA (níquel-cobalto-aluminio) de Tesla representan la gran mayoría de las baterías en vehículos eléctricos de pasajeros .

La adopción continua de químicos de cátodos ricos en níquel como NCM 811 también aumentó los valores de materia prima por vehículo con el subíndice de níquel de enero a febrero 32. 1% año a año a $ 24.5 millones.

Es probable que la combinación de baterías cambie este año, con las unidades LFP (litio-hierro-fosfato) regresando, sobre todo porque Tesla ha optado por esta tecnología para su Modelo 3 chino, donde el alcance es menos preocupante para los automovilistas.

Las baterías LFP son significativamente más baratas que las NCM, pero no es probable que alcancen fuera de China , lo que significa que el crecimiento de la cuota de mercado no debe venir a expensas del cobalto, el níquel y demanda de manganeso .

Panorama para los vehículos eléctricos

Mirando hacia el futuro, todavía hay razones para el optimismo sobre el mercado de materias primas EV en 2020.

Los vehículos eléctricos pueden obtener el apoyo de medidas de estímulo general para revivir la economía mundial, particularmente en Alemania y China, donde la fabricación automática y específicamente los vehículos eléctricos son un foco del gobierno política industrial.

El 1 de abril, el gobierno chino anunció la extensión de su programa estatal de subsidios para vehículos eléctricos por dos años hasta el final de 2022.

Frente al potencial de $ 36 mil millones en multas (95 euros por vehículo por cada gramo sobre el límite!) Los fabricantes de automóviles de Europa son desesperado por empujar los vehículos eléctricos a los consumidores.

Los marques alemanes han apostado tanto por la electricidad que incluso se opusieron a la relajación de las reglas de emisiones de draconion del continente, una solicitud hecha por la asociación de fabricantes de automóviles bajo la cobertura de Covid – 19 alivio.

Estados Unidos puede permanecer en el carril lento nuevamente.

La industria automotriz de EE. UU. Se mostró tibia con respecto a la reducción de las emisiones de automóviles y los objetivos de eficiencia de combustible por parte de la administración Trump, pero la gasolina a precios bajísimos ha hecho discutible el argumento del automóvil eléctrico sobre el menor costo total de propiedad. de todas formas.

Pero, de nuevo, nadie va a basar su decisión de compra del camión ciberpunk en ahorros potenciales de gas.

Fuente: Mining.com