El valor de seguimiento del índice de metales EV de MINING.COM para metales de baterías en vehículos eléctricos recientemente vendidos se recupera globalmente a medida que las baterías ricas en níquel y cobalto favorecidas en la UE y EE. UU. Ganan tracción.

Mientras que las ventas de vehículos eléctricos se desplomaron en China, el mercado de vehículos eléctricos más grande del mundo por una milla de campo, los clientes todavía estaban ocupados pateando neumáticos en Europa occidental.

Las ventas anuales de vehículos con batería en el segundo mercado automotor más grande del mundo aumentaron 37% en comparación con el año pasado a 142, 000, según Schmidt, un investigador de mercado.

Los datos preliminares de Schmidt muestran que los vehículos eléctricos representaron el 6,7% de las ventas totales de automóviles en el continente en Abril – en países como Noruega siete de 10 los autos nuevos que se venden ahora son eléctricos (principalmente gracias a incentivos radicales: incluso paga la mitad -precio para viajes en ferry y hasta hace poco, estacionamiento gratuito en cualquier lugar). En el Reino Unido fue uno de cada tres .

Las ventas totales de automóviles en Europa (excluido el Reino Unido) disminuyeron en 80% con ciudades bajo bloqueo. Las ventas de vehículos eléctricos de la UE cayeron en un nivel relativamente saludable 30% el mes pasado.

Las ventas en China también cayeron en casi un tercio durante abril, pero esa cifra constituye un repunte: las ventas de automóviles eléctricos cayeron 80% comparado con 2019 el mes anterior.

El jefe de Tesla puede estar corriendo infringiendo la ley, pero su masa- Market Model 3 continúa encontrando compradores (a pesar de un misterioso 64% de caída en las ventas en China e inexplicable cierre de su nueva fábrica de Shanghai incluso como covid – 19 disminuye en el país), sobre todo en Europa, donde el Modelo 3 encabeza las listas. Y con la entrega del primer Model Ys, el pionero de EV parece tener un año mucho mejor que sus rivales ICE.

Upstream, la noticia no es tan optimista.

Benchmark Mineral Intelligence, una agencia de precios de la cadena de suministro de baterías y rastreador megafactory, muestra un mercado en deterioro.

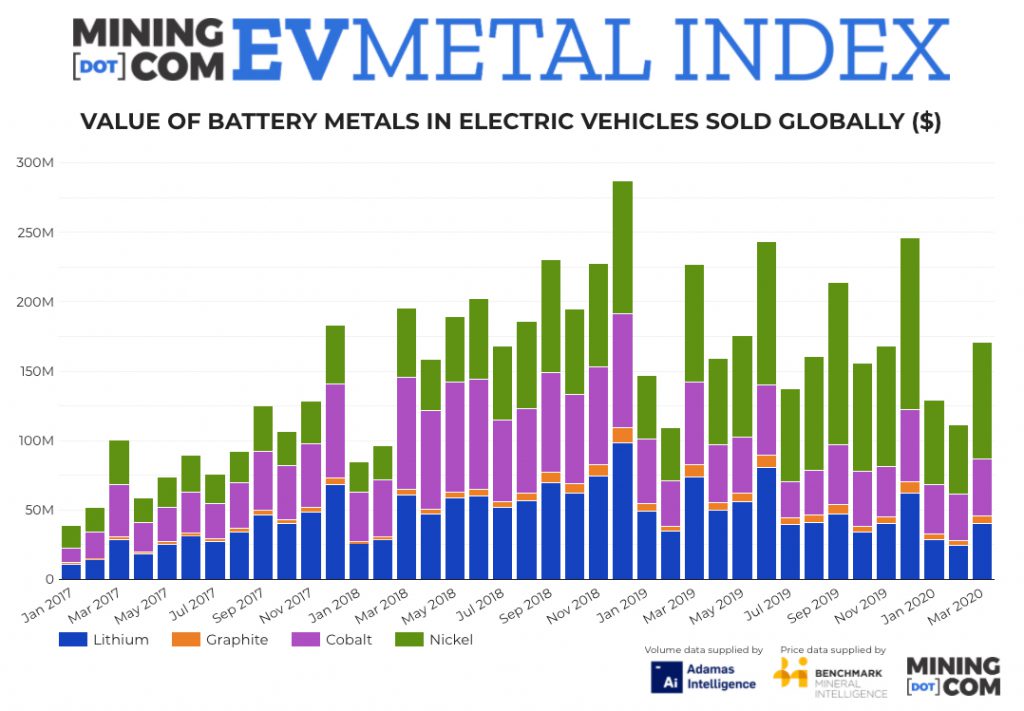

Los precios de las materias primas rastreadas por el índice de metales MINING.COM EV han bajado: el precio del litio cayó 40% interanual en marzo, cobalto (- 15%), níquel (–2.4%) y grafito (- 26. 2%).

Eso deja los volúmenes de materia prima en baterías de vehículos eléctricos recién vendidos para hacer el trabajo pesado en el índice.

De hecho, los datos de Adamas Intelligence que rastrean los registros de EV e híbridos de pasajeros (y los metales contenidos en sus baterías) en todo el mundo, muestran el despliegue de litio (solo un 2,7% en el primer trimestre del año) cobalto ( 0.5%) y grafito (–1.3%) aguantando. Las toneladas de níquel en los vehículos eléctricos que se unieron al parque automovilístico mundial aumentaron 10. 4%.

En general, el valor de los metales de las baterías en los automóviles eléctricos vendidos a nivel mundial alcanzó $ 411 millones durante el primer trimestre, una caída de 14. 7% comparado con el mismo período en 2019, un año récord.

Cobalto rico en níquel, no ahorrativo

Los fabricantes de automóviles europeos prefieren cátodos NCM (níquel-cobalto-manganeso) de mayor densidad energética, de mayor alcance, que junto con la tecnología NCA (níquel-cobalto-aluminio) de Tesla representan más de 90% de baterías en vehículos eléctricos de pasajeros.

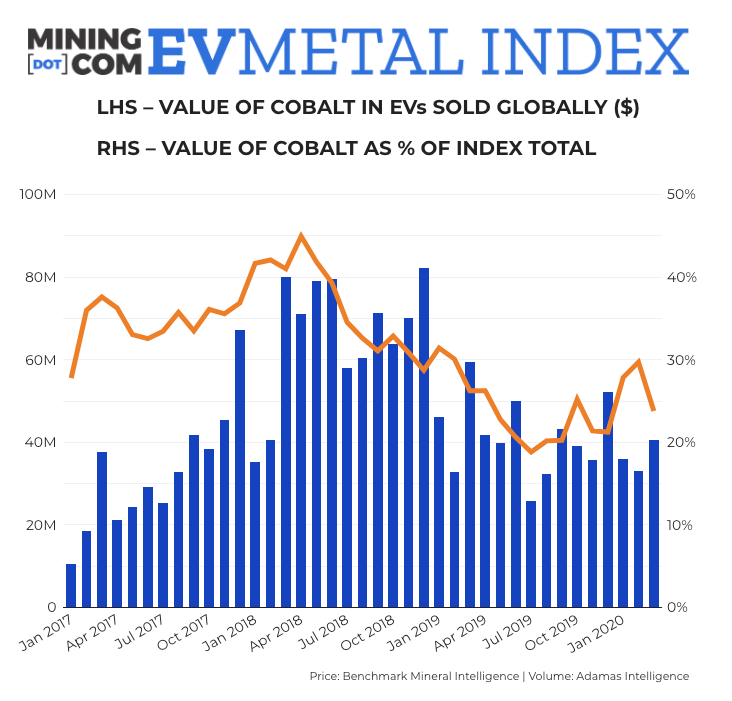

A pesar de nuevas caídas en el precio del cobalto en marzo, el Subíndice de Cobalto EV ha bajado un poco 20% en el primer trimestre de 2020 en comparación con los mismos tres meses del año pasado.

Tenga en cuenta que el cobalto que ingresaba a la cadena de suministro de la batería se negociaba a una distancia de $ 50, 000 por tonelada esta vez el año pasado, pero desde entonces se ha desplomado al mínimo $ 30, 000 s.

Además de la caída de los precios, los fabricantes de automóviles continúan ahorrando el uso de cobalto, con mucho la materia prima más cara, en los cátodos. Mientras NCM 111 (partes iguales de níquel, cobalto, magnesio) se están eliminando gradualmente en los últimos modelos, el cobalto está demostrando ser un componente pegajoso de los cátodos.

Ingolstadt vs Fremont

Por ejemplo, el único automóvil eléctrico que compite con Tesla en el extremo de lujo en términos de volumen es el e-tron de Audi.

La jefa de datos y análisis de Adamas Intelligence, Alla Kolesnikova, explica que con una capacidad de batería de 95 kWh y un NCM 622 batería, la 55 Quattro, usa más de tres veces la cantidad de cobalto que el Modelo 3 de Tesla en los Estados Unidos.

A su vez, el 75 kWh Performance AWD Modelo 3 vendido en los EE. UU. con una batería NCA (afirma Tesla menos de 1 parte de cobalto y alrededor de 9 partes de níquel para sus baterías) y la China fabricada 56 kWh NCM 811 versión, se traduce en 20% – 30% más de níquel por unidad de capacidad de batería que el Audi.

Químicos de cátodos ricos en níquel como NCM 811 ahora cuenta con una cuota de mercado del 9% en todo el mundo desde hace menos del 2% hace un año y en China capturó casi un tercio del mercado en función de la capacidad total de la batería desplegada, según el Rastreador de capacidad de batería Adamas .

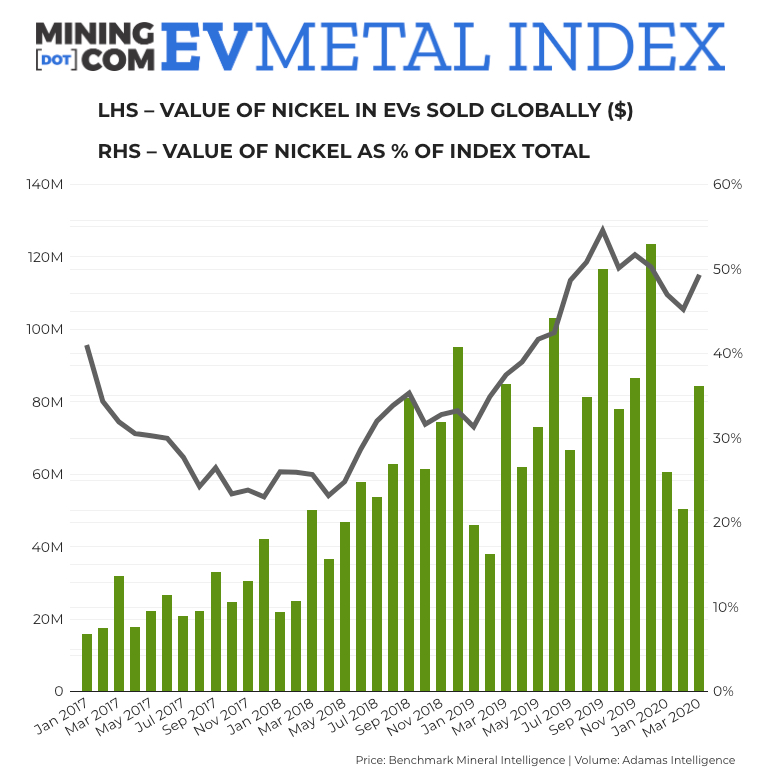

El subíndice de níquel superó la caída del precio por completo con el aumento del valor del níquel en las baterías de vehículos eléctricos recién vendidos en todo el mundo 15. 6% en el primer trimestre versus Q1 2019.

Eso es gracias a un 77% de aumento en el despliegue a más de 6, 000 toneladas en marzo, compensando el precio del sulfato de níquel abajo 30% desde su pico por encima de $ 4, 400 una tonelada en septiembre.

Panorama

La recuperación en el mercado automotriz chino se ve cada vez más en forma de V.

Un cambio brusco en los incentivos a mitad – 2019 el mercado de vehículos eléctricos en China se puso de rodillas, pero desde entonces Beijing ha aportado certeza al régimen de subsidios de lo que llama vehículos de nueva energía (NEV). Algunas provincias han instituido sus propios esquemas y la fabricación de automóviles está destinada a ser un receptor favorito de estímulo para impulsar la recuperación poscovid de China.

En los EE. UU. Y Europa, los vehículos eléctricos pueden escapar de lo peor de la recesión automotriz general, que incluso antes de la pandemia parecía preparada para un año sombrío. Los incentivos para automóviles ecológicos de Europa siguen siendo generosos y un programa de dinero en efectivo que favorece a los vehículos eléctricos puede estar en las tarjetas.

Sin embargo, los precios de las materias primas están destinados a más angustia.

Los precios del litio parecen más vulnerables con Covid – 19 interrupciones En los principales países productores, Chile, Argentina y Australia hacen poco para aliviar el exceso de oferta mundial.

Benchmark redujo sus proyecciones de demanda de litio en un 9% a poco menos de 316, 000 toneladas en la parte posterior de una desaceleración en la fabricación de baterías y mercados finales tradicionales que incluyen vidrio, cerámica y lubricantes.

Covid de Benchmark – 19 la evaluación de impacto redujo su 2020 las proyecciones de demanda de cobalto en un 8.6% a 121, 000 toneladas con un excedente de mercado decreciente y pequeño para terminar – 2022.

El pronóstico de grafito se redujo en 10 .2% a 749, 000 toneladas con déficit de mercado emergente solo en 2023 de una estimación anterior de oferta insuficiente el año próximo.

Se espera que la demanda de sulfato de níquel alcance 169, 000 toneladas este año y el mercado permanecerá en superávit hasta 2023, a pesar de nuevos retrasos en los proyectos en Indonesia que producen níquel adecuado para el mercado de baterías.

La compañía London-HQed redujo su tasa de penetración de vehículos eléctricos esperada para este año a 2.7% de 3.1%. Eso es el equivalente de 550, 000 menos unidades en 2020 que las proyecciones anteriores.

Simon Moores, Director Gerente de Benchmark Mineral Intelligence presentará la nota clave: The Global Battery Arms Race: What Next? en la compañía en línea EV Supply Chain Festival .

Las sesiones son gratuitas, las fechas son: World Tour East , Martes 26 Mayo, 8am Londres y World Tour West, miércoles 27 Mayo, 4pm Londres .

Fuente: Mining.com