El colapso del precio del cobre y las medidas de contención tomadas para la pandemia de coronavirus están planteando un riesgo significativo para el suministro global de minas de cobre y el desarrollo de proyectos, dijo Nick Pickens, director de investigación de Wood Mackenzie en una nota esta semana

Día a día, las compañías mineras anuncian planes revisados para cumplir con las nuevas restricciones.

«Por ahora, los cierres temporales serán absorbidos por nuestra asignación de interrupción de mina», dijo Pickens. “En un escenario donde hay cierres mayoristas de minas en Perú y Chile para 15 días, veríamos un 1.5% eliminado del suministro anual global. Tomaría 45 días para alcanzar nuestra asignación anual de interrupción de mina «.

“En un escenario donde hay cierres mayoristas de minas en Perú y Chile por 15 días, veríamos 1.5% eliminado del suministro anual global ”

Nick Pickens, director de investigación, Wood Mackenzie

“En esta etapa, no estamos asumiendo que el suministro minero de estos países se detendrá en su totalidad. Sin embargo, creemos que existe un riesgo significativo de que las interrupciones se intensifiquen y superen el 5% este año «.

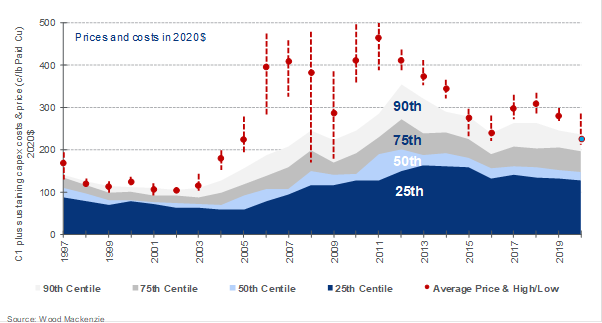

Los precios bajos podrían obstaculizar los reinicios de minas y nuevos proyectos. El precio del cobre se cotiza actualmente por debajo del 90 th percentil de la curva de costos de la industria (223 c / lb). Los cierres temporales y los aplazamientos de construcción se han acelerado debido a la contención de virus. Sin embargo, un período sostenido de precios más bajos podría hacer que estos sean más permanentes.

La deflación de costos ayudará a aliviar los márgenes, dijo Pickens.

“Nuestro análisis de mercado al mercado sugiere que a los precios actuales del petróleo y los tipos de cambio, el 90 th percentil del La curva de costo de gasto de capital C1 más caerá casi 25 c / lb en comparación con 2019. Además, un período prolongado de precios promedio más bajos del petróleo tendrá una influencia deflacionaria más extensa para otros costos de materia prima, y el impacto podría ser más significativo ”.

Interrupciones de suministro, directamente relacionadas con coronaviru s

En los últimos días, el alcance del coronavirus se ha expandido rápidamente de regiones clave de demanda de cobre, China y Europa, a regiones clave de suministro, América. Perú ha impuesto cuarentena generalizada, y ahora se cree que algunas minas están bajo cuidado y mantenimiento temporal.

“En Chile, un estado de catástrofe ha sido declarado. También hemos visto recortes temporales y riesgos de suspensiones en Canadá, República Democrática del Congo y Australia ”, dijo Pickens.

En Perú, el gobierno ha tomado medidas para evitar la propagación de la pandemia en toda la industria minera. Se ha pedido a las compañías mineras que solo movilicen a empleados críticos a los sitios mineros, que implementen un plan de emergencia adaptado a las circunstancias y que garanticen la protección de la salud para un 15 – período de un día, desde 19 Marzo.

Los empleados críticos pueden comprender aquellos que trabajan en funciones ambientales o de seguridad tales como plantas de tratamiento de agua, tierra estabilidad, monitoreo de relaves, ventilación subterránea y seguridad, Pickens dijo.

Esto significaría que las operaciones mineras efectivamente bajo cuidado y mantenimiento para 15 dias. Grandes operaciones que han seguido esta medida incluyen Cerro Verde y Constancia.

Algunas compañías mineras, como Buenaventura, tienen implementó estas medidas en todas las operaciones. Sin embargo, otras compañías, debido a su ubicación remota y capacidades para garantizar la salud de sus empleados, han decidido simplemente frenar la producción.

Chile también ha intensificado su respuesta. El gobierno declaró un «estado de catástrofe» a partir de marzo 19, ya que los casos confirmados de coronavirus continuaron aumentando.

“Esta medida le da al gobierno la capacidad para controlar las cadenas de suministro y distribución de alimentos y medicamentos, frontera protección y para hacer cumplir los toques de queda y restringir las reuniones sociales «, Pickens dijo.

“Inmediatamente después del anuncio, Codelco dijo mantendría la «continuidad operativa» para 15 días en total es unidades. Mientras tanto, entendemos que Spence y el sindicato de Escondida le han pedido a BHP implementar medidas más estrictas para garantizar la salud de sus empleados o el cierre » agregó.

¿Qué significa esto para el suministro global?

Los anuncios más notables hasta la fecha, en términos de importancia para el mercado mundial del cobre, han sido de las autoridades en Chile y Perú, quienes apuntan a un 15 – interrupción del día. Completamente cierres en Perú y Chile para 15 días, vería un 1,5% eliminado de la publicación anual global oferta, afirmó Pickens.

La contención del coronavirus también está afectando la construcción de nuevos proyectos, con varios productores importantes anunciando que están ralentizando o deteniendo temporalmente el desarrollo

“Si bien esto es significativo, sería absorbido por nuestro subsidio de interrupción. Tampoco es probable que sea lo suficientemente largo como para desencadenar fuerza mayor en los envíos. ”

“En nuestra opinión, las restricciones deberán estar vigentes por más tiempo que 15 dias. Tomaría 45 días para interrumpir el 5% del suministro de estos países, equivalente a nuestra asignación de interrupción de todo el año de poco más de 1.0 Mt ”, dijo Pickens.

“En esta etapa, no estamos asumiendo que el suministro minero de estos países se detendrá en su totalidad. Los primeros indicios son que algunas empresas importantes en Perú y Chile están logrando producir bajo las restricciones «.

“Sin embargo, hay un peor escenario para considerar. Si la necesidad de contención conduce al cierre total de los sitios mineros, y esta interrupción en América Latina se replica en África, América del Norte y Australia, esto tendría consecuencias catastróficas para el suministro global de minas de cobre ”, dijo Pickens.

“Esto no es actualmente, nuestra suposición de caso base, pero a medida que publicamos este Insight, hay signos claros de que es probable que las medidas para contener el virus se intensifiquen en los próximos días y semanas”.

Suministro de minas más allá 2020: retrasos del proyecto poner en riesgo el crecimiento futuro de la oferta

La contención del coronavirus también está afectando la construcción de nuevos proyectos, con varios productores importantes anunciando que están desacelerando o deteniendo temporalmente el desarrollo.

Un tercio del crecimiento de la oferta minera en los próximos tres años será de Perú (Quellaveco y Mina Justa) y Chile (Quebrada Blanca Fase 2 «QB2» y Spence). En otros lugares, los proyectos greenfield y brownfield en Indonesia (Grasberg Block Cave), Mongolia (Oyu Tolgoi underground) y RD Congo (Kamoa-Kakula) también contribuirán con volúmenes significativos.

«Sin embargo, en la última semana, al menos tres de Estos proyectos han detenido o ralentizado la construcción. Anglo American tiene anunció que la construcción de Quellaveco se ha ralentizado, bajo el 15 – día nacional medidas de cuarentena tomadas en Perú «, dijo Pickens.

Teck ha suspendido las actividades de construcción en el proyecto QB2 en Chile por un período inicial de dos semanas. En Mongolia, hay informes de que el trabajo se ha ralentizado en Oyu Tolgoi, debido a las restricciones impuestas por el gobierno. Combinados, estos proyectos representan un tercio del crecimiento neto total esperado en los próximos tres años.

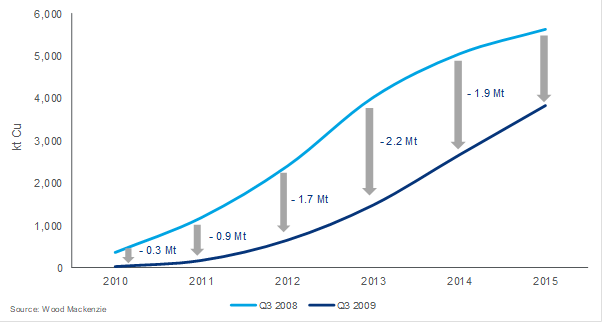

“La perspectiva actual del lado de la oferta es análoga al mercado en 2008 / 09. Al comienzo de 2008, había una buena cartera de proyectos a corto plazo, en nuestras categorías probables y altamente probables (ahora incluidas en nuestro caso base). Pero un fuerte shock de demanda, provocado por el GFC, provocó retrasos en los proyectos. Durante el 12 meses entre Q3

2008 y Q3 2009, estimamos la industria minera diferido hasta 2.2 Mt / a de nuevo suministro de cobre. Mientras que los proyectos finalmente llegan al mercado, fueron más tarde de lo esperado. Esto indudablemente contribuyó a la mercado más ajustado y precios altos experimentados en 2010 y 2011, una vez que el mercado recuperado «, dijo Pickens.

Aplazamientos de proyecto altamente probables y probables: Q3 2008 proyecto en curso versus Q3 2009 proyecto en proyecto:

Respuesta del lado de la oferta al precio :

El precio en efectivo de LME cerró en $ 4, 855 / t (220 c / lb) en marzo 20, cayendo 15% en solo una semana, y 25% desde el inicio de la año. El descenso del precio comenzó el 13 Marzo, justo después del World Health Organización (OMS) declaró una pandemia global.

«Desde entonces, espera que la contención en China, seguido por el estímulo del gobierno podría ser el catalizador de una recuperación en forma de V, se han desvanecido rápido «, dijo Pickens.

“Con la contracción de la demanda y la caída de los precios, ahora parece probable una respuesta de oferta económica. La interrupción causada por el virus. la contención ha sido el catalizador para una reacción más rápida de lo que es típico en industria minera en recesión «, dijo Pickens.

“Hasta ahora, el covid – 19 los cierres son temporales. Sin embargo, con precios bajos, la decisión de reiniciar será difícil para algunos productores. Además, a medida que los precios permanecen más bajos, las operaciones mineras marginales, actualmente no interrumpidas por el coronavirus, pueden verse obligadas a reducir la producción independientemente. La historia nos dice que estos recortes tardan un poco más en ocurrir, ya que los operadores primero reducen el gasto de capital no esencial. ”

“Durante la última década, ha habido dos períodos de cierres de minas relacionados con los precios. El primero fue en 2008 / 09 demanda de choque durante el GFC. El segundo fue en 2015 / 16, cuando el fuerte crecimiento de la oferta minera y una demanda más débil provocó una disminución significativa de los precios ”

Nick Pickens, Director de Investigación, wood mackenzie

“Durante la última década, ha habido dos períodos de cierres de minas relacionados con el precio. El primero fue en 2008 / 09 choque de demanda durante el GFC. El segundo fue en 2015 / 16, cuando el fuerte crecimiento de la oferta minera y una demanda más débil provocó una disminución significativa de los precios «, dijo Pickens.

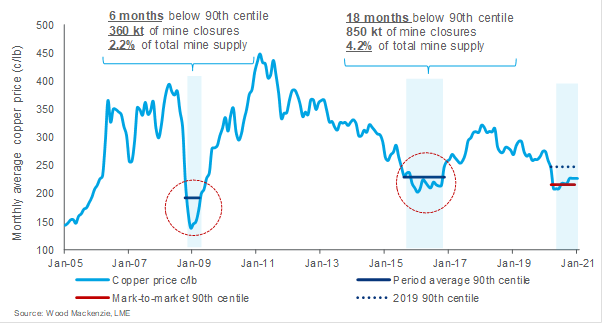

En 2008 / 09 los precios cayeron por debajo de 90 el percentil por un período de seis meses, llegando al tercer cuartil por poco tiempo períodos. Esto resultó en alrededor y 2.2% de los cierres relacionados con los precios. En 2015 / 16, la caída del precio del cobre fue impulsada por la oferta y más duradera . Precios estaban por debajo del 90 percentil para 18 meses, con 4.2% del suministro global anual eliminado del mercado.

“El impacto en la oferta podría ser menor que el anterior recesiones, debido a un punto de partida más bajo «, dijo Pickens. «Esperamos total La producción refinada disminuirá este año. Esto en parte debido a una disminución en la mía suministro, pero también debido a la caída en la producción de unidades de chatarra y blíster. Como Como resultado, estimamos un corte de suministro de solo 200 kt, más allá del 5% normal interrupción, sería suficiente para devolver el mercado refinado a nuestro largo plazo equilibrio.»

Respuestas anteriores del lado de la oferta a precios más bajos:

“Esperamos que los precios anuales promedio sean compatible con alrededor de $ 4, 850 / t (220 c / lb) durante el resto del año. Esto supone que los precios se promediarán en 90 th percentil de la curva de costos, que ahora es significativamente menor que el nivel 2019 en cuenta de un precio del petróleo más bajo y monedas de productor más débiles «, dijo Pickens. «Sin embargo, la historia también nos dice que en un choque de demanda, los precios podrían caer a niveles bajos 60 – 70 th percentil, debajo de <200 c / lb por períodos cortos. «

En 2008 / 09, los precios cayeron por debajo de 90 th percentil por un período de seis meses, llegando al tercer cuartil por poco tiempo períodos. Mientras tanto en 2015/16 los precios fueron más bajos por más tiempo (18 meses), pero no cortó tan profundo, llegando más cerca de la 80 th percentil.

Histórico precio del cobre y centiles de costo de minas de cobre, C1 más inversión de capital ( PS

Los precios del combustible y los tipos de cambio han reducido los costos, y el precio mínimo :

El precio del petróleo se desplomó a principios de marzo, impulsado por débil demanda y un rápido aumento de la oferta de Arabia Saudita. El resultado tiene sido una 50% de disminución en el precio del petróleo Brent a menos de US $ 30 / bbl, Pickens reportado.

En promedio, el combustible representa el 7% del total costos del sitio de la mina. UNA 50% de disminución en los precios del petróleo, desde US $ 64 / bbl (Brent) en 2019 a EL DÓLAR AMERICANO$30 / bbl en el mercado actual se espera que reduzca los costos promedio de las minas en alrededor de 5 c / lb.

«Sin embargo, esperamos que un período prolongado de precios promedio más bajos del petróleo tenga una influencia deflacionaria más extensa para otros costos de materia prima», dijo Pickens.

“El análisis del desempeño histórico entre el precio del petróleo y el costo de la energía, los servicios y los consumibles sugiere que estos componentes podrían afectar los costos promedio en otros 5 c / lb. La sensibilidad directa e indirecta combinada es, por lo tanto, de 3 c / lb por $ 10 / bbl de petróleo «.

Pero no solo el precio del petróleo está reduciendo los costos, afirmó. En la mayoría de los principales países productores de cobre, la moneda local se ha depreciado frente al dólar estadounidense, en comparación con los promedios 2019 . Los diez principales países productores (junto con la producción de EE. UU.) Representan 75% de la producción mundial de minas de cobre en 2019 y, en promedio , las monedas en estas regiones se han depreciado en más de 10%.

“Nuestro análisis de marca de mercado sugiere en la actualidad precios de mercado, el 90 th percentil de la curva de costo de gasto de capital C1 plus caerá casi 25 c / lb a 223 c / lb. Además, un período prolongado de los precios promedio más bajos del petróleo tendrán una influencia deflacionaria más extensa para otros costos de materia prima, y el impacto podría ser más significativo «, Pickens dijo.

Fuente: Mining.com