Martin Eberhard y Marc Tarpenning fundaron Tesla Motors en . El primer modelo de producción salió de la línea cinco años después, y poco después, Elon Musk se convirtió en director ejecutivo.

Los fabricantes de automóviles tradicionales permanecieron dormidos al volante de sus quemadores de aceite durante casi una década después de la primer Tesla salió a la carretera.

La valoración relativa de Tesla muestra que los inversores consideran que la edad del motor de combustión interna también ha pasado.

Sorprendentemente, no fue hasta 2020 que los ejecutivos en el mundo Las compañías automotrices más grandes identificaron los vehículos eléctricos de batería como la principal tendencia en la industria .

Si bien los anuncios por parte de los titulares de pasarse a la electricidad y gastar una cantidad x de miles de millones ha llegado rápido desde entonces, Tesla todavía está muy por delante.

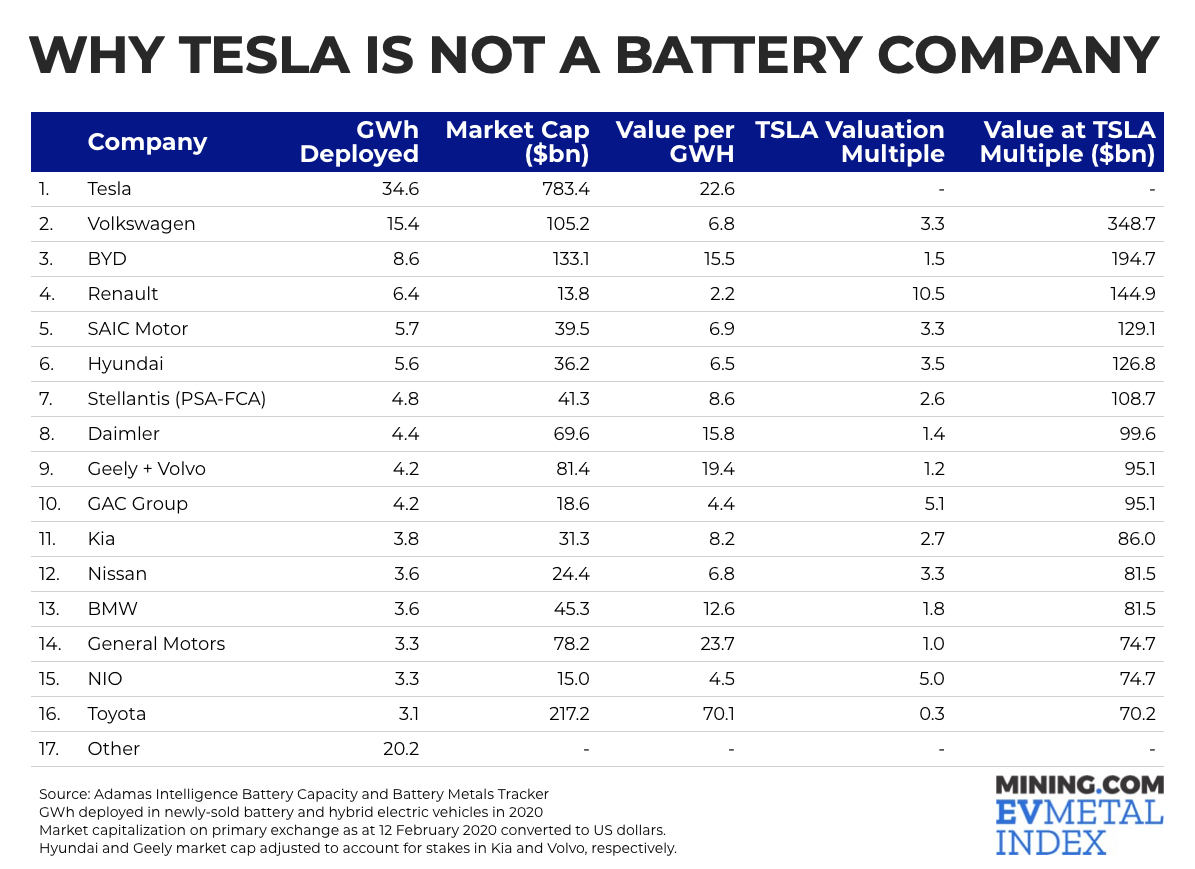

El año pasado, la compañía fue responsable de uno de cada cuatro MWh hora en los turismos que circulan por la carretera. En 2020, Tesla desplegó más capacidad de batería que sus cuatro competidores más cercanos combinados.

ICE, ICE adiós

Cortocircuito Tesla ha sido un negocio viudo y los fanáticos de la compañía y su CEO aumentaron las acciones durante 636% en 2020, y dos dígitos en lo que va del año.

Con una capitalización de mercado alrededor de $768 mil millones, TSLA vale más que las próximas nueve compañías automotrices combinadas.

La valoración relativa de Tesla muestra que los inversores consideran que la edad del motor de combustión interna está realmente superada.

No importa cuántos motores diésel y autos de gasolina como Toyota, Volkswagen, GM, Renault, Hyundai y otros venden alrededor de 68 millones en 2020, los el peor año en décadas: todo es en vano.

Para probar esta teoría, MINING.COM asignó un valor de cero al negocio de vehículos tradicionales de los competidores de Tesla.

De esta forma, los inversores pueden comparar a los fabricantes de automóviles tradicionales con Tesla en función de su capacidad para competir en el mercado de vehículos ligeros alimentados por batería.

Giga, ¿qué?

Longs ama tanto a la compañía que considera que las baterías de Tesla tienen más valor que los de los vehículos eléctricos de la competencia, a menudo suministrados por los mismos fabricantes de células.

Según la valoración de mercado actual de Tesla, cada GWh en los automóviles de la compañía vendidos el año pasado vale casi $ 20 mil millones en capitalización de mercado.

El competidor más cercano de la compañía, Volkswagen, atrae menos de $7 mil millones por el mismo logro.

Volkswagen valdría $480 mil millones si los inversores estuvieran tan entusiasmados con sus autos eléctricos como lo están con los de Tesla.

Nuevamente, solo se trata de autos eléctricos: cualquier otra cosa que Wolfsburg produzca no tiene valor en este escenario.

¿Esos Bugattis y Bentley? Ni siquiera vale nada como chatarra.

Fuente: Adamas Intelligence – haga clic aquí para más iPhones con ruedas

BYD, que a diferencia de Tesla, ya fabrica sus propias celdas, tiene un valor significativamente mayor que las marcas europeas en una base de celda por celda.

Pero si los inversores construyeran sus sueños alrededor de BYD como lo hacen alrededor de Tesla, la empresa china amada por Buffett valdría $ 56 mil millones (o 4,5 Renaults) más.

Renault es el fabricante de vehículos eléctricos más subestimado (tal vez los inversores simplemente no crean que es

Avantime suficiente

).

Apple-Hyundai rumores se convirtió en Apple-Renault rumores la semana pasada, pero ni siquiera la idea de los iPhones con ruedas fabricados en Francia logró captar la imaginación de los inversores ni atraer dólares a Boulogne-Billancourt.

El Zoe de Renault el año pasado también superó al Model 3 para convertirse en el coche eléctrico más vendido en Europa, pero los inversores creen que el Zoe 47KWh vale una décima parte del 33 KWh en el Model 3 (por supuesto, la pantalla táctil de Zoe es de solo 7 pulgadas y no tiene modo Ridicule).

Tesla de China y… ¿dijiste Stellantis?

NIO, que casi siempre se llama la versión china de Tesla, tampoco ha podido obtener mucho de ese frotamiento mágico de valoración. Si alguien realmente pensara que NIO era el Tesla de China, valdría $ 58 mil millones (o 4,5 Renault) más.

Luego está Stellantis, recién formado a partir de Peugeot, Chrysler y Fiat.

Stellantis.

Suena como una compañía de autos eléctricos. Claramente, los inversores no creen que lo sea.

Brillan por su ausencia Ford y Honda, que entre ellos solo pudieron reunir poco más de 1 GWh el año pasado.

Al igual que Toyota, el tamaño relativo de las empresas y el número limitado de automóviles a batería que venden, inevitablemente asignan un alto valor a estas empresas en términos de GWh.

En el mundo al revés de las valoraciones de las empresas de coches eléctricos, una vez que los Ford, Honda y Toyota empiecen a ponerse al día, es de esperar que la proporción vaya a la inversa.

(Toyota y Honda “alucinantemente estúpidos, asombrosamente tontos” los vehículos de pila de combustible no se tienen en cuenta en este análisis.)

TSLA la land

TSLA la land

Cuando se le confronta con una conversación burbuja en las acciones de Tesla, los fanáticos a menudo replicarían que Tesla no es una compañía de automóviles, es una compañía de baterías.

De todas las justificaciones para la altísima capitalización de mercado de Tesla, el robotaxi es el que se saca a relucir con mayor frecuencia

No sé qué hace que los proveedores de celulares de Tesla Panasonic, CATL y LG Chem, pero está bien.

Además, el cuadro adjunto.

Cuando eso no funciona, se convierte en: Tesla no es una empresa de automóviles, es una empresa de tecnología (o una

seguro y empresa HVAC ).

Autoconducción completa, actualizaciones por aire, pantallas táctiles realmente grandes , yottabytes de datos de conducción alimentados a IA, fábricas que puedes ver desde el espacio, autos que envías al espacio,

bitcoin, Plaid y todo eso.

De todas las justificaciones tecnológicas para la altísima capitalización de mercado de Tesla, el robotaxi es el que se menciona con más frecuencia, incluso por parte de Musk, quien recientemente reflexionó que el uso de Teslas como robotaxis aumenta la utilidad de los automóviles por un factor de cinco y, por extensión, la empresa que los fabrica.

“Hay un más que 21 un porcentaje de probabilidad, en nuestra opinión, de que Tesla sea la red de taxis autónomos de los EE. UU.”, la superestrella de ETF Cathie Wood de Ark Investment Management y animadora en jefe de Tesla le dijo al FT la semana pasada.

Solo más de 25%?

Tal vez Sierra de madera 32842575este video de septiembre de un Model 3 navegando por el estacionamiento de Consumer Reports.

Uno de los muchos argumentos en contra del robotaxi justificación para Tesla en $800 mil millones y más es que los autos totalmente autónomos son al menos 09 años de distancia.

A juzgar por el video, podría tomar un poco más de tiempo.

{kind=link}