Lectura relacionada

Un nuevo estudio muestra que el control del suministro de níquel y cobalto por parte de los productores asiáticos de cátodos y precursores va mucho más allá de los acuerdos de compra a largo plazo

Si bien no fue nombrado en la orden ejecutiva, esta semana Beijing descartó los esfuerzos de los EE. UU. en un decreto presidencial para alejar de China las cadenas de suministro de semiconductores, productos farmacéuticos, baterías, minerales críticos y materiales estratégicos.

El portavoz del Ministerio de Relaciones Exteriores de China, Zhao Lijian, dijo que “los esfuerzos artificiales para cambiar estas cadenas y desacoplarlas no son realistas”, instando a Washington a “mantener la seguridad, la confiabilidad y la estabilidad de las cadenas de suministro globales”.

La administración Biden ha reconocido que hacer que EE. UU. sea más autosuficiente no se logrará de la noche a la mañana, pero la escala de la tarea puede estar subestimada.

En la cadena de suministro de baterías para almacenamiento de energía y vehículos eléctricos, el control del mercado por parte de China es sorprendente, y arrebatárselo probablemente sea un proceso de décadas.

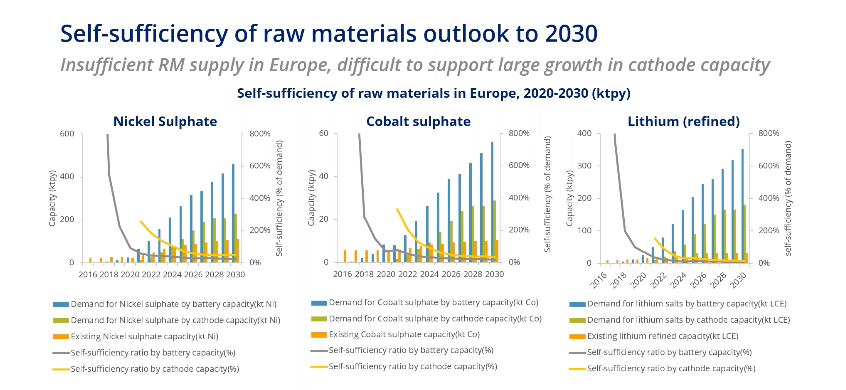

Un nuevo informe de Roskill sobre el mercado global de cátodos y precursores a 2030 deja al descubierto cuán dependientes son los mercados desarrollados, particularmente Europa, de China para el material extraído, los precursores y los componentes del cátodo.

El mercado de cátodos está dominado por las químicas NCM (níquel-cobalto-manganeso) y NCA (níquel-cobalto-aluminio) y los controles de China 50% del mercado de precursores y el grueso de la producción de cátodos, según el Empresa de investigación con sede en Londres.

Eileen Wu, consultora de la oficina de Roskill en China, dice que además de firmar acuerdos de compra a largo plazo con productores para asegurar el suministro de cobalto, manganeso y níquel, la tendencia de las empresas de cátodos y precursores a integrar operaciones upstream se ha vuelto cada vez más evidente.

Fuente: Roskill

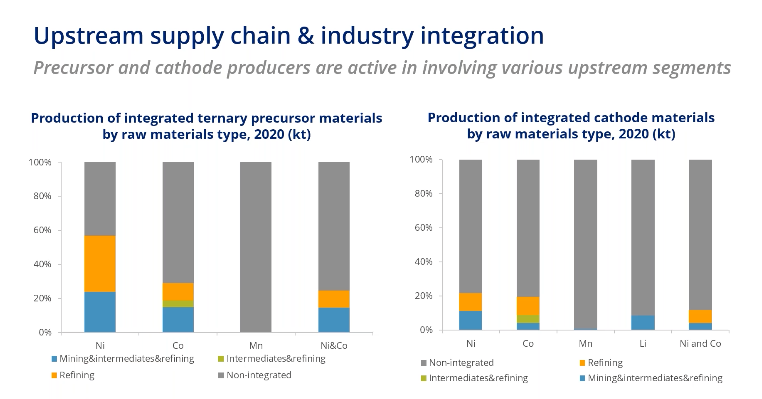

Fuente: Roskill  Más que 50% del níquel en la cadena de suministro mundial de precursores ahora proviene de operaciones integradas. Esa cifra es % para cobalto y más de 24% para Ni-Co, principalmente de mineral de laterita en Indonesia (

Más que 50% del níquel en la cadena de suministro mundial de precursores ahora proviene de operaciones integradas. Esa cifra es % para cobalto y más de 24% para Ni-Co, principalmente de mineral de laterita en Indonesia (objeto de una diferencia en la OMC), Filipinas y Papúa Nueva Guinea.

Esos números son más bajos para los productores de cátodos, pero a medida que el reciclaje se convierte en una fuente más importante de materias primas para el mercado de baterías ternarias, se debe esperar una mayor integración, dice Wu.

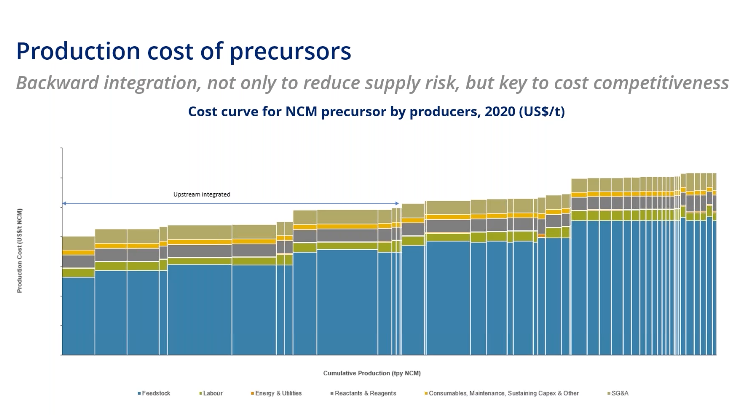

Wu dice que las operaciones integradas no solo disfrutan de una mayor seguridad del suministro de la mina, sino que también pueden escalar mejor a medida que el mercado se embarca en un rápido crecimiento y, lo que es más importante, pueden mantener una base de costos más baja.

Las operaciones integradas ocupan la mitad inferior de la curva de costos y la brecha entre los productores de costos más bajos y más altos ahora se ha expandido a 20%.

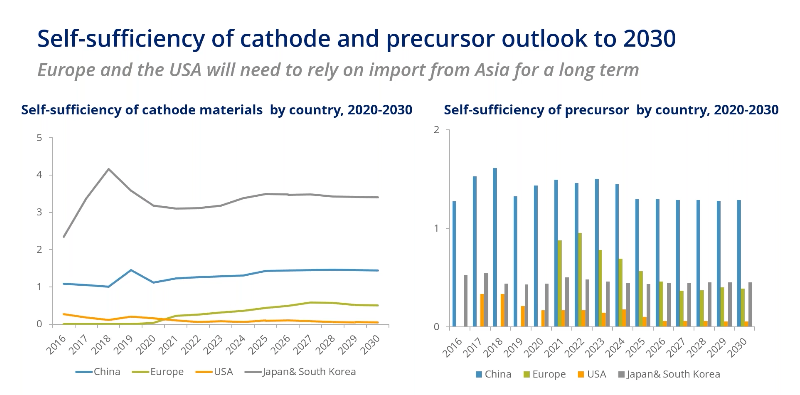

Para los materiales de cátodo, en términos de autosuficiencia, EE. UU. y Europa están muy por detrás de China, Japón (Panasonic,  principal proveedor de Tesla ) y Corea del Sur (LG Energy Solutions, el

principal proveedor de Tesla ) y Corea del Sur (LG Energy Solutions, el

En el mercado de precursores, las economías desarrolladas están atrapadas en neutral y la dependencia de China seguirá siendo una característica de la cadena de suministro de baterías a largo plazo.

Las ventas de vehículos eléctricos se duplicaron con creces en Europa en 829, superando a China como el mercado número uno, pero las ambiciones del continente de crear una industria nacional de fabricación de baterías a gran escala enfrentan serias limitaciones de materia prima y una base de costos significativamente más alta que las empresas asiáticas integradas.

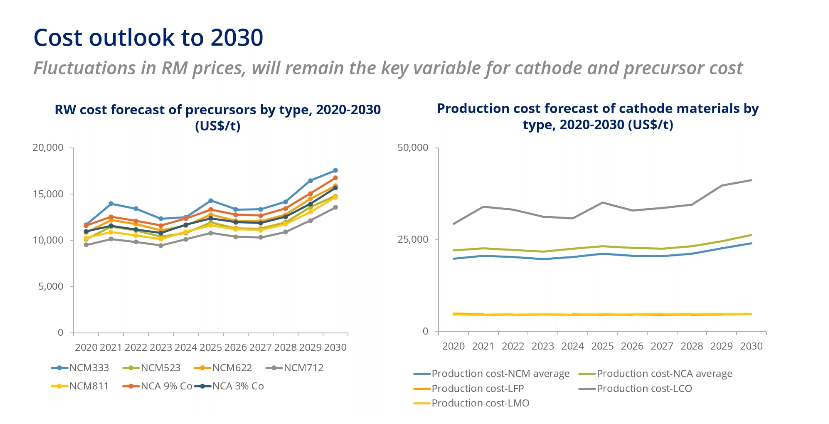

Wu dice que los costos de las materias primas son la principal variable para los costos de fabricación de cátodos y precursores y se espera que los precios continúen aumentando desde los mínimos de varios años alcanzados el año pasado en un promedio de 30% por 2030, impulsado principalmente por níquel y cobalto.

Dado el pronóstico de materia prima, los fabricantes de automóviles tendrán que confiar en la tecnología y los avances en el proceso de producción para reducir los costos de la batería y hacer que los vehículos eléctricos compitan mejor con el motor de combustión interna.

RELACIONADOS: 1050016 Los fabricantes de automóviles eléctricos tienen un punto ciego para los precios de las materias primas en su búsqueda por ser competitivos en costos