El primer índice de metales de batería EV muestra una industria en mejor forma que los precios de tanques y los titulares tristes sugerirían.

Vale la pena recordar que el primer vehículo totalmente eléctrico en usar una batería de iones de litio, el roadster Tesla, solo salió de las líneas de montaje en 2008.

Y esos titulares llegaron justo en el momento adecuado para una industria en el fondo de un brutal ciclo económico y en la desesperada necesidad de una buena noticia. Y los escenarios de cielo azul y los pronósticos exuberantes para la demanda de vehículos eléctricos y la minería solo comenzaron a ser titulares hace tres o cuatro años.

No es que la sensación haya durado tanto.

Toda la minería está misericordiosamente libre de los estragos de la estabilidad de precios, pero incluso los bulbos de tulipanes tomaron más tiempo de auge a caída que los metales de batería EV.

Pero, ¿cómo disminuye la caída de los precios del litio, el cobalto, el grafito y el níquel con pronósticos de demanda que comienzan en la esquina inferior izquierda y terminan en la esquina superior derecha?

Pedal al metal

Para obtener un mejor control sobre el sector naciente, MINING.COM combinó dos conjuntos de datos:

- Primero, los precios pagados por los minerales extraídos en el punto de entrada en la cadena global de suministro de baterías.

Benchmark Mineral Intelligence, con sede en Londres, un La cadena global de suministro de baterías, el rastreador de megafábrica y el pronosticador del mercado proporcionan a MINING.COM datos mensuales de precios ponderados por las ventas.

- En segundo lugar, el volumen ponderado de las ventas de las materias primas en baterías de automóviles eléctricos e híbridos que se venden en todo el mundo.

Adamas Intelligence con sede en Toronto, que rastrea la demanda de metales de batería EV por la química, el proveedor de celdas y la capacidad en más de 90 países proporciona los datos de las materias primas desplegadas.

Benchmark ha estado rastreando la construcción de megafactory desde que Tesla abrió el primero de su tipo en junio 2014. Adamas completa la cadena, registrando toda la energía de la batería en la carretera.

Eso hace que el índice de metales de batería EV sea más que una medida de mina a mercado. Más como el mío, er, garaje.

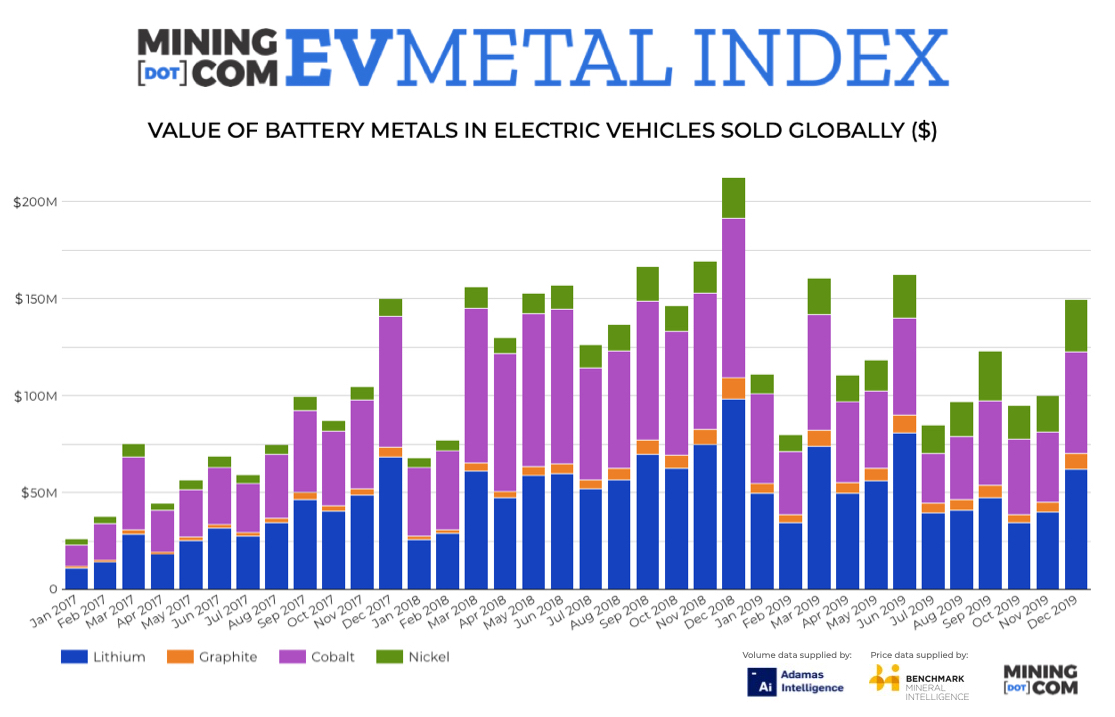

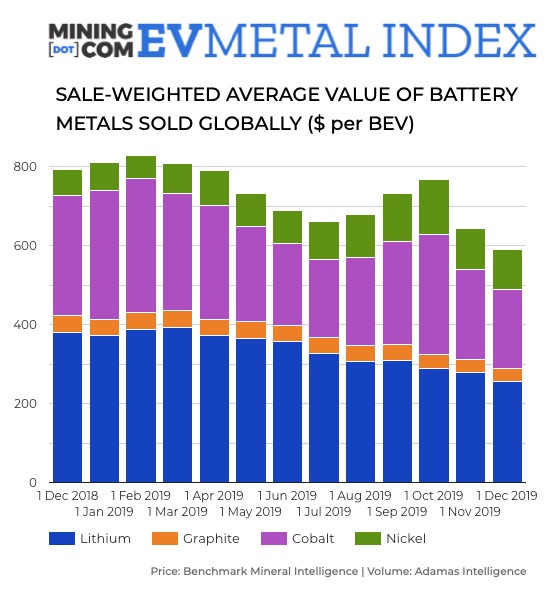

El índice inaugural de Metales de batería EV de MINING.COM muestra a una industria en mejor forma de lo que sugerirían los precios de tanques y los titulares tristes.

De hecho, el subíndice de níquel está en un nivel récord y los toros de cobalto estarían felices de saber que el metal que alimenta la cadena de suministro de baterías tuvo su mayor mes en nueve.

Donde el caucho, solo el caucho, se encuentra con el camino

Si tomas el precio de las acciones de Tesla como guía (y conozco a un montón de vendedores cortos que prefieren sacar sus propios ojos que hacerlo) el ingredientes esenciales de los almizcleros no debería languidecer en mínimos de varios años.

El año pasado, Elon Musk dijo que obtener más Teslas en el camino depende de aumentar la producción de la batería y para escalar al ritmo más rápido posible puede ser necesario ingresar a la minería, «Por lo menos un poco. «

El último ejecutivo de automóviles en incursionar en la minería fue Henry Ford. Cuando el equivalente de una actualización por aire era una manivela y los autos solo se podían tener en negro y no en cuatro (¡guau!) Otros colores como el Modelo S.

Pero de manera crucial, el costo de las materias primas tuvo una influencia mucho mayor en el precio final de un automóvil. En la producción de EV, la batería puede ser de hasta 50% del costo de producción y materias primas la mayor parte de eso.

Un estudio seminal sobre vehículos eléctricos realizado por UBS mostró que el único producto que su EV promedio (Chevy Bolt) y el auto ICE (VW Golf) tienen en cantidades iguales, es el caucho. (Ford, por cierto, también era dueño de una plantación de caucho en Brasil.)

Ese es el cambio que representa el cambio a vehículos eléctricos en la cadena de suministro de materias primas de la industria automotriz.

Rocas hacia la avenida eléctrica

Sin embargo, aquí estamos.

Los inversores novatos están tomando un curso acelerado para sobrevivir en un sector que puede convertirse en un centavo.

Los jóvenes están asustados. Los cuerpos se están acumulando entre los desarrolladores. Las grandes ambiciones de los productores se han frustrado. Se han incumplido los contratos.

Es difícil ver que la desconexión de los fundamentos dure mucho más tiempo: las exigencias ecológicas de los gobiernos y las restricciones de emisiones solo se están intensificando y los programas de los fabricantes de automóviles se están volviendo más lujosos.

Volkswagen promete 80 todos los modelos eléctricos en todas sus marcas por 2025. Trescientos para el final de la década.

Hace un año ya, Wolfsburg dijo que está asignando $ 48 mil millones para el desarrollo de vehículos eléctricos.

Y luego también leíste que Audi (una marca VW) y Mercedes Benz tuvieron que suspender la producción debido a una escasez de batería (mucho antes del coronavirus).

Mientras que los mineros se enfrentan a las dificultades de la integración vertical, la industria automotriz mundial está recibiendo un curso acelerado en los plazos de entrega de la minería y cuán pequeños son los mercados (los ingresos anuales mundiales por la extracción de cobalto son menores de lo que VW recauda en una semana) puede afectar a las industrias gigantes.

En total, los fabricantes de automóviles del mundo han comprometido $ 300 mil millones por hacer paseos hay que enchufarlo a una pared Estimaciones de referencia. O para usar el término de la industria automotriz, $ 300 mil millones para marcar el comienzo de una nueva época de movilidad sostenible.

Tampoco hay escasez de apoyo gubernamental para la transición. A diferencia de los AOC , el nuevo acuerdo verde de la UE de $ 1 billón en realidad puede salirse de la red de partida, y Beijing ordenó 25% de los automóviles vendidos deben ser vehículos eléctricos en cinco años.

Nirvana de litio

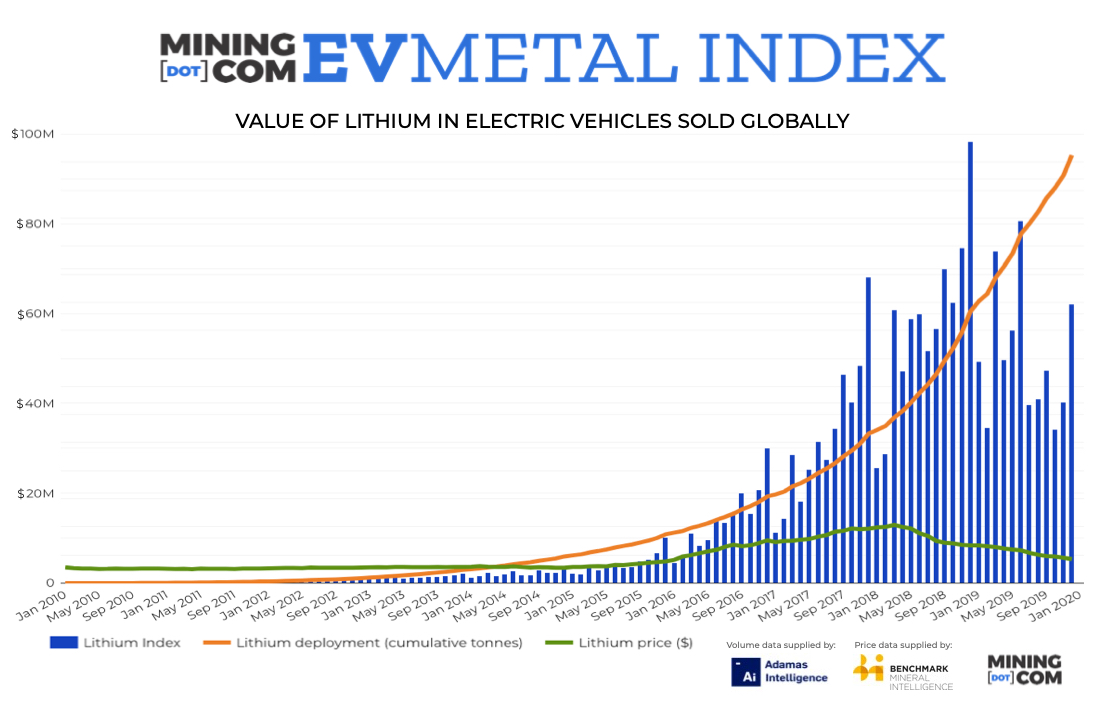

MINING.COM compiló los datos de precios de litio de Benchmark y el despliegue de litio de Adamas desde hace once años.

Simplemente muestra de nuevo que la industria de materias primas EV está en su infancia.

Para el año calendario 2009, los autos eléctricos e híbridos vendidos en todo el mundo contenían un miserable 31 toneladas de litio en sus baterías por un valor combinado de $ 182 K (eso es una K no una m).

Diez años después, la industria había crecido 3, 330 – doble por un valor de $ 609metro. Ok, eso es solo divertirse con el efecto base, pero medido en los últimos cinco años, el valor del litio en EV es hasta más de 1, 000% .

Y eso a pesar de una contracción en 2019. El precio del litio se triplicó entre abril 2015 y alcanzó su punto máximo tres años después, solo para caer 60% en valor desde entonces.

El grafito fue el primero en alcanzar su pico temprano 2012, pero desde entonces se ha reducido a la mitad.

Como muestran los gráficos, la imagen más grande es la de una industria que todavía se está expandiendo.

El valor de grafito desplegado en EV está arriba 370% en tres años. Y como porcentaje del índice, el grafito de hecho ha aumentado constantemente su participación.

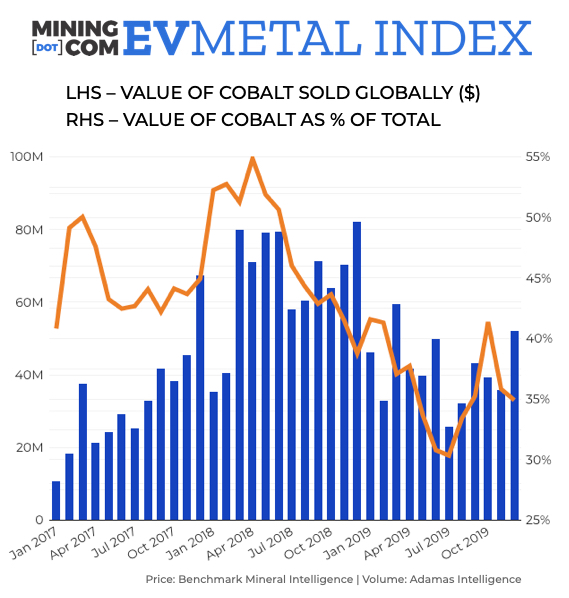

Cobaltos del azul

Dados sus fundamentos difíciles, el cobalto siempre será un enigma para los inversores y un dolor de cabeza para los fabricantes de automóviles.

Es el componente más caro y el más volátil . En su apogeo, Co hizo tanto como 55% del costo de las materias primas para baterías. A pesar de un precio vertiginoso y un ahorro constante, todavía representa un tercio del costo de entrada.

Dado que casi dos tercios del suministro primario proviene del Congo y más de 80% de la capacidad de procesamiento se encuentra en China, el pico de cobalto apenas llega a $ 110, 000 una tonelada en abril 2018 era comprensible.

Ese 15 meses después estaba por debajo de $ 26, 000, menos.

Al golpe de un bolígrafo, Beijing puede cambiar la dinámica del mercado por completo. Sus recortes de subsidios el año pasado arruinaron un mercado que creció a más de 60% el año anterior.

En febrero, Tesla, que en buenos meses vende más capacidad de batería que sus tres rivales más cercanos combinados – sorprendió toros de cobalto y níquel al optar por baterías en su planta de Shanghai que renuncian a ambas.

En el momento de escribir este artículo, el impacto de las cuatro C (cobalto-Congo-China-coronavirus) está lejos de ser claro. Pero como muestra el gráfico, los toros de cobalto tenían algo para celebrar en la segunda mitad del año pasado.

Mejor que el cobre del diablo que conoces

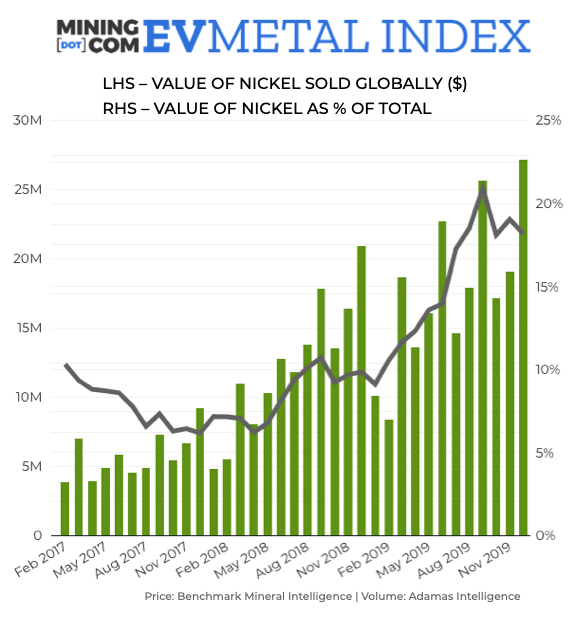

Las baterías representan solo el 6% de la demanda mundial de níquel en la actualidad, lo que significa que los inversores que compran la historia de los sulfatos también se ven afectados cuando Yakarta convulsiona el comercio de níquel y arrabio.

El índice inaugural de MINING.COM muestra que el níquel estableció un nuevo récord mensual a fines del año pasado, a pesar del fuerte retroceso en los precios desde septiembre.

El uso creciente de cátodos ricos en níquel también significa que su contribución a la combinación de valores casi se ha duplicado en un año a más de 18%.

A medida que las químicas ricas en níquel dominan cada vez más el mercado de vehículos eléctricos, el valor promedio ponderado de las ventas de níquel por vehículo está aumentando bruscamente – a más de $ 100 en diciembre desde $ 67 un año antes o desde menos de una cuarta parte del costo del cobalto del cátodo hasta la mitad.

El valor combinado de litio, grafito, cobalto y níquel basado en el promedio ponderado de ventas desplegado por vehículo fue inferior a $ 600.

Cuando los precios alcanzaron su punto máximo temprano 2018 esas materias primas cuestan más de $ 1, 500 Por vehículo. No la batería, solo las materias primas.

A largo plazo, el níquel para baterías podría ser un mercado tan grande como el acero inoxidable, lo que sería equivalente al uso del oro en la electrónica, convirtiéndose en un $ 100 mil millones de la industria, de una ocurrencia tardía de hoy.

Sed de Kalahari

Los datos de Adamas muestran que los cátodos NCM y NCA tenían un 94% de participación de mercado en diciembre, basado en la capacidad total de la batería desplegada a nivel mundial.

MINING.COM no rastrea el manganeso ya que la dinámica EV casi no tiene relación con su precio.

El sulfato de manganeso de alta pureza se vende a un precio superior, pero como componente de las baterías NCM, ningún ejecutivo de automóviles está perdiendo el sueño por los costos o el suministro de manganeso. Del mismo modo, aluminio, a pesar del uso significativamente mayor del aluminio en los vehículos eléctricos

Dicho esto, en una demanda mundial de manganeso con grado de batería todo EV podría hacer que el desierto de Kalahari sea el hogar de la población de humanos más antigua del mundo y 70% de las reservas mundiales, un punto de contención no muy diferente del cobalto y el Congo (menos el trabajo infantil y conflicto violento en curso).

Perdemos dinero en cada venta, pero lo compensamos en volumen

Llámalos giga o mega, tu planta promedio de fabricación de baterías es enorme.

Hay mas que 100 megafactorias en la tubería alrededor del mundo – 14 de ellos en Europa.

El año pasado la energía de la batería desplegada aumentó 30% a nivel mundial. En Europa gigavatios hora golpeando el camino creció 89%.

Para alimentar esas fábricas para alimentar esos autos se requiere la extracción de litio, grafito, cobalto y extracción de níquel para aumentar en magnitud.

El índice de metales de batería EV muestra que la brecha entre la oferta futura y la demanda futura se ha convertido en un abismo.

La predicción de MINING.COM es que 2019 no solo fue la primera caída anual en el índice, sino también la última.

Fuente: Mining.com