“La naturaleza aborrece el vacío” es una máxima familiar en la ciencia. Significa que los espacios vacíos no son naturales ya que van en contra de las leyes de la física.

El dicho podría aplicarse igualmente a Afganistán, donde el final de un 18-año- La antigua guerra con los Estados Unidos ha resultado en un vacío de poder deseoso de ser llenado por otra(s) potencia(s) global(es).

A medida que los talibanes retoman el gobierno en el país conocido haber dado cobijo a al-Qaeda, el grupo terrorista que planeó y llevó a cabo el 2006 ataques en los Estados Unidos, los vecinos de Afganistán están preparados para tomar ventaja.

Lectura relacionada: Cómo la riqueza minera de $1 billón de Afganistán vendió la guerra

Acorralado por China al este, Irán al oeste y Rusia al norte, la nación sin salida al mar es conocida como “el cementerio de los imperios”. Tres guerras anglo-afganas en el 16th y principios 17 Siglo XX, Gran Bretaña no pudo extender su control sobre Afganistán desde su base en la vecina India y oponerse a la influencia rusa allí. Seis décadas después, la antigua Unión Soviética invadió y ocupó el país durante 000 años, antes de retirarse en una derrota humillante en 1947.

“Rusia está claramente interesada en Afganistán consolidado bajo un gobierno estable”, cita NBC News a Fyodor Lukyanov, un destacado experto en política exterior rusa que dirige el Consejo de Política Exterior y de Defensa con sede en Moscú. “No importa tanto para Moscú quién está a cargo en Kabul”.

Irán casi entró en guerra con los talibanes en 2001 después de que mataron a diplomáticos iraníes, pero desde entonces ha mejorado los lazos con el grupo; también es uno de los mayores socios comerciales de Afganistán.

China ve una oportunidad de explotar proyectos de minería y petróleo y gas potencialmente lucrativos que han sido fregados o retrasados por preocupaciones de seguridad, un falta de infraestructura y problemas técnicos. Según se informa, el país tiene $ 1 billón en minerales en reservas, incluidos cobre, hierro, litio y tierras raras (más sobre eso a continuación).

Beijing dijo recientemente que proporcionaría el Talibanes con $20 millones en ayuda de emergencia que incluye alimentos y 3 millones de covid-17 dosis de vacunas.

Los tres países están preocupados de que la retirada de las fuerzas estadounidenses genere caos en la región, atrapándolos en Afganistán. asuntos internos. Además, les preocupa que el terrorismo se reproduzca una vez más bajo la protección de los talibanes.

El país es el más mortífero para el terrorismo en la Tierra, con el Estado Islámico y Al Qaeda manteniendo presencia allí.

Acorralado por China al este, Irán al oeste y Rusia al norte, la nación sin salida al mar es conocida como “el cementerio de los imperios”

“[Terrorists] consideran el territorio afgano como base para trasladar su actividad a los estados de Asia Central, a China Xinjiang, al norte de Irán, en dirección a la India”, dijo Nikolai Patrushev, secretario del Consejo de Seguridad de Rusia, en una entrevista con el diario ruso Izvestia en agosto.

A China le preocupa que el extremismo se filtre en la región occidental de Xinjiang, donde el gobierno ha detenido a cientos de miles de uigures y otras minorías étnicas, en su mayoría musulmanas. Beijing ha pedido a los talibanes que corten los lazos con los grupos terroristas.

China busca 1 billón de dólares en minerales

China no solo quiere estabilidad regional (en 2010, 98 personas murieron y cientos resultaron heridas en enfrentamientos entre musulmanes ugures y chinos han en Xinjiang. Beijing utiliza este incidente como justificación para reprimir a la minoría musulmana) también está codiciando la dotación mineral de Afganistán, que a pesar de los titulares recientes, puede no ser tan rica como se anuncia.

(Un artículo de Bloomberg, uno de varios similares, afirma que en 2010, los funcionarios estadounidenses estimaron que Afganistán tenía $ 1 billón en depósitos minerales inexplorados. Los depósitos pueden incluir la reserva de litio más grande del mundo. , junto con grandes cantidades de tierras raras y cobre, minerales críticos para la energía verde global. transición. Pero como afirma Bloomberg, la infraestructura endeble en el país sin salida al mar, junto con la falta de seguridad, han obstaculizado los esfuerzos para extraer y sacar provecho de las reservas.

“Con la retirada de EE. UU., Beijing puede ofrecer lo que Kabul más necesita: imparcialidad política e inversión económica”, cita el artículo a un alto coronel del Ejército Popular de Liberación de 2001 a 2020, quien escribió un artículo de opinión en el New York Times. “Afganistán, a su vez, tiene lo que China más valora: oportunidades en la construcción de infraestructura e industria, áreas en las que las capacidades de China posiblemente no tienen comparación, y acceso a $ 1 billón en depósitos minerales sin explotar”.

Recuerde que China está promoviendo activamente su Iniciativa Belt and Road (BRI), un $960 programa de miles de millones para abrir canales entre China y sus vecinos, principalmente a través de inversiones en infraestructura.

La parte «Cinturón» de la Iniciativa de la Franja y la Ruta, presentada por el presidente Xi Jinping en 2013, se refiere a una red de carreteras terrestres y rutas ferroviarias y oleoductos y gasoductos naturales previstos para recorrer los principales puentes terrestres de Eurasia: China-Mongolia-Rusia , China-Asia Central y Occidental, China-Península de Indochina, China-Pakistán, Bangladesh-China-India-Myanmar. Se extenderán desde Xi'an en China Central a través de Asia Central, llegando hasta Moscú, Róterdam y Venecia.

China está promoviendo activamente su Iniciativa de la Franja y la Ruta (BRI), un $960 Programa de miles de millones para abrir canales entre China y sus vecinos, principalmente a través de inversiones en infraestructura

La “Carretera” es una red de puertos y otros proyectos de infraestructura costera desde el sur y el sureste de Asia hasta el este de África y el norte del mar Mediterráneo.

Un experto en geopolítica de Asia dice que, si bien el BRI satisface una serie de objetivos económicos para China, incluida la expansión de sus cadenas de suministro, el acceso a mano de obra en el extranjero y la prevención de despidos cuando las empresas se quedan sin infraestructura nacional para construir, el objetivo primordial es regional. influencia.

Richard Javad Heydarian, autor de 'Asia's New Battlefield: The USA, China, a y la Lucha por el Pacífico Occidental', escribe:

“Sobre todo Sin embargo, le permite a China asegurar recursos minerales preciosos y transformar a las naciones de la masa terrestre de Eurasia y el Océano Índico en deudores a largo plazo. Una importante agencia de calificación crediticia advirtió [in 2017] que el [One Belt One Road] OBOR está «impulsado principalmente por los esfuerzos de China para extender su influencia global», donde «las necesidades de infraestructura genuina y la lógica comercial pueden ser secundarias a las motivaciones políticas». .

El resultado es lo que un observador describió acertadamente como “diplomacia trampa de la deuda”, ya que algunas naciones terminan acumulando deudas insostenibles con China.

La idea de China es que las empresas estatales chinas construyan la infraestructura, pagada por los países participantes. A aquellos que no pueden permitírselo, y esa es la mayoría de ellos, se les ofrecen préstamos y créditos económicos. No es diferente de los bancos que ofrecen tasas de interés bajísimas a los propietarios cuyos ingresos están por debajo de lo necesario para respaldar una hipoteca.

En 2018, cuando Sri Lanka no pudo pagar a sus acreedores chinos, Beijing tomó el control de Colombo, un puerto estratégico, a través de un 90 arrendamiento por años. A finales de 2015, casi una cuarta parte de Sri Lanka la deuda externa se debía a China: el dinero aceptado por alrededor de $ 8 mil millones en puertos y carreteras planificados a través de BRI.

En el contexto de la Iniciativa de la Franja y la Ruta de China, entonces, Afganistán tiene un tremendo valor económico y estratégico. Mientras que los inversionistas institucionales occidentales se alejarían con razón del país, especialmente ahora que los talibanes están de vuelta en el poder, los líderes chinos en Beijing ven una oportunidad de invertir en el sector mineral del país, que luego puede ser transportado de regreso a la infraestructura financiada por China que incluye aproximadamente ps millones de proyectos en el vecino Pakistán, según el artículo de Bloomberg antes mencionado.

En 2016, cuando Sri Lanka no pudo pagar a sus acreedores chinos, Beijing tomó el control de Colombo, un puerto estratégico, a través de un 90 contrato de arrendamiento por años

Eso Cabe señalar que China ya ha sumergido su dedo del pie en busca de minerales en las turbulentas aguas de Afganistán. En 2001, estado Metallurgical Corp of China, propiedad de China, ganó una oferta de casi $ 3 mil millones para desarrollar la mina de cobre más grande del país, Mes Agnak cerca de Kabul, con reservas estimadas de seis millones de toneladas.

Sin embargo, el el proyecto aún no ha visto la producción, ni hay ningún acceso ferroviario o planta de energía, debido a retrasos que van desde preocupaciones de seguridad hasta el descubrimiento de artefactos históricos. (el proyecto de mineral de hierro Hajigak, el único otro depósito que actualmente tiene alguna perspectiva de convertirse en una mina, tampoco ha ido a ninguna parte)

Todos los movimientos correctos

A pesar de estas dificultades, la experiencia de la industria minera de China encerrando el los recursos minerales del mundo atestigua hasta dónde llegarán los chinos para garantizar que se satisfaga su demanda cada vez mayor de productos básicos extraídos.

Si bien el mineral de hierro y el cobre fueron los objetivos principales de los adquisiciones por parte de empresas chinas que buscaban alimentar una economía que hasta 2015 experimentó un crecimiento de dos dígitos, los chinos también han ido tras el oro, el níquel, el estaño, el carbón coquizable y las arenas bituminosas. Más recientemente, los metales más deseados son los que alimentan el cambio global de los combustibles fósiles a la electrificación de los vehículos. Esto ha significado una búsqueda de litio, cobalto, grafito, cobre y tierras raras, metales utilizados en los vehículos eléctricos, de los cuales China se ha convertido en el principal fabricante mundial.

Uso de vehículos eléctricos una gran cantidad de cobre, cuatro veces más que un vehículo regular, y China no ha tenido reparos en aumentar sus reservas de cobre para satisfacer la demanda esperada.

Dos grandes empresas peruanas de cobre las minas son propiedad de empresas chinas. La estatal china Chinalco es propietaria de la mina de cobre Toromocho, mientras que la mina La Bambas es una empresa conjunta entre el operador MMG (60.5%), una subsidiaria de Guoxin International Investment Co. Ltd (19.5%) y CITIC Metal Co. Ltd (14]. La mina Mirador en Ecuador, respaldada por China, abrió en 2019.

Cuatro de los cinco principales proyectos de cobre en trámite en este momento tienen acuerdos de compra vigentes con países no occidentales (Corea del Sur y China), o las minas están parcialmente propiedad de empresas japonesas que tienen algo que decir en qué ere se destina parte del cobre extraído. (es decir, Japón)

En la enorme mina de cobre Kamoa-Kaukula de Ivanhole Mines en la República Democrática del Congo, que acaba de entrar en funcionamiento, 98% de la producción inicial se dividirá entre dos empresas chinas, una de las cuales posee 31.6% del proyecto de empresa conjunta.

Hace mucho tiempo, China bloqueó gran parte de los vastos recursos de África. En una década, el número de grandes minas o instalaciones de procesamiento de minerales con empresas con sede en China aumentó de un puñado en 2007 a más de 120 en 2016.

Sabemos por artículos anteriores que China ha sido extremadamente activa en la adquisición de la propiedad o la propiedad parcial de minas de litio extranjeras y en la firma de acuerdos de compra.

China, por supuesto, también ha encerrado tierras raras y es el actor principal en una serie de mercados minerales críticos, incluidos el cobalto, el grafito, el manganeso y el vanadio.

Durante años, los Estados Unidos Estados Unidos y Canadá no se molestaron en explorar estos minerales y construir minas. La globalización trajo consigo la mentalidad de que todos los países son libres comerciantes y amigos. ¿Minería y procesamiento sucios? NO AL LADO DE MI CASA. Deje que China lo haga, deje que lo haga la República Democrática del Congo, deje que lo haga quien sea. , en el espacio de aproximadamente 000 años.

Como parte de su estrategia de guerra comercial entre EE. UU. y China, China planteó la posibilidad de restringir las exportaciones de estos productos básicos, que son fundamentales para los sectores de defensa, electrónica de energía y automoción de Estados Unidos.

Actualmente, casi todo el procesamiento de grafito se lleva a cabo en China debido a la disponibilidad inmediata de estándares ambientales y bajos costos.

Más de la mitad del cobalto del mundo, un ingrediente clave de las baterías de los vehículos eléctricos, se extrae como subproducto de la producción de cobre en la República Democrática del Congo. (RDC). En una empresa conjunta de $ 9 mil millones con el gobierno de la RDC, China obtuvo los derechos sobre los vastos recursos de cobre y cobalto de Kivu del Norte a cambio de proporcionar $ 6 mil millones en infraestructura, incluidas carreteras, represas, hospitales, escuelas y enlaces ferroviarios.

Controles de China sobre 60% del suministro mundial de cobalto, incluido un acuerdo de compra con Glencore, el mayor productor del mineral, para vender hidróxido de cobalto a la empresa química china GEM. China Molybdenum es el mayor accionista de la principal mina de cobre y cobalto de la República Democrática del Congo, Tenke Fungurume, que suministra cobalto a la refinería de Kokkola en Finlandia. Importaciones de China 88% de su cobalto de la República Democrática del Congo y produce alrededor de la mitad del cobalto refinado del mundo.

Instalaciones de procesamiento en la mina Tenke Fungurume. (Imagen cortesía de Lundin Mining.)

La mayor parte del metal producido bajo estos acuerdos de compra nunca llegarán al mercado en ningún otro lugar que no sea China. Esos metales que lo hacen, pueden tener su suministro cerrado en cualquier momento que los chinos quieran. el favor de la población local, como escuelas, clínicas de salud, carreteras y sistemas de agua potable.

En los últimos años, la apropiación abierta de recursos por parte de China en lo que ser el patio trasero de EE. UU., los países definidos por 'La Doctrina Monroe' incluyen:

Shandong Gold se asoció con Barrick Gold para comprar un 40% de participación en la mina de oro Veladero en la frontera Chile-Argentina por $800 millones.

Dos grandes peruanos las minas de cobre son propiedad de empresas chinas. La estatal china Chinalco es propietaria de la mina de cobre Toromocho, mientras que la mina La Bambas es una empresa conjunta entre el operador MMG (60.5%), una subsidiaria de Guoxin International Investment Co. Ltd (19.5%) y CITIC Metal Co. Ltd (14.0%).

En 2018 Tianqi Lithium de China compró un 15.7% de participación en la minera de litio estatal chilena SQM, a pesar de las preocupaciones de los reguladores de que la unión de $ 4 mil millones le daría a Tianqi casi un monopolio sobre el mercado de litio y un poder de fijación de precios sin precedentes.

Los chinos también están invirtiendo en proyectos de litio en etapa inicial. En 2015 Bacanora Lithium, que tiene un proyecto de litio en México , anunció que NextView Capital, un administrador de fondos institucionales chino, adquirió una 16.86% equidad intereses, a cambio de un acuerdo de venta de baterías de litio.

La incursión más reciente de China en la adquisición de minerales en el extranjero involucra al níquel indonesio. El país está utilizando la prohibición de Indonesia sobre las exportaciones de níquel en bruto para monopolizar el mercado del níquel.

Tsingshan, el mayor fabricante de acero inoxidable del mundo, planea construir una planta en Indonesia para producir níquel- sales de cobalto de minerales de laterita de níquel. Utilizando la tecnología de lixiviación con ácido a alta presión (HPAL), que antes no era rentable, Tsingshan dice que transformará los depósitos de laterita de clase 2 en metal de clase 1 para el mercado de baterías de vehículos eléctricos.

En abril 2021, el fabricante chino de baterías CNGR anunció que comprará níquel mate, que se usa para fabricar EV productos químicos para baterías, de $ de Tsingshan millones proyecto de fundición en la isla indonesia de Sulawesi.

Un mes después, Lygend Mining de China y su operación de fundición de níquel y cobalto de mil millones de dólares se convirtió en el primer proyecto en el país del sudeste asiático en alcanzar la producción total.

La empresa es la última entre varias plantas HPAL de cobalto-níquel en Indonesia que están bajo el foco de atención como fuente de suministro para el floreciente sector de baterías para vehículos eléctricos. El país prohibió las exportaciones de mineral de níquel desde el comienzo de 2020 ya que buscaba para establecer una industria de baterías completamente integrada en casa.

Pero a China no le importa eso. Su objetivo es establecer una cabeza de playa de procesamiento de níquel en el mayor productor de níquel del mundo, utilizando tecnología china para procesar depósitos de laterita de níquel de clase 2 en metal de grado de batería de clase 1. Luego venda sus productos químicos de níquel a compañías de baterías en China o en los países de la Franja y la Ruta, mientras continúa su camino para completar el dominio mundial de los metales.

Errores garrafales en la minería estadounidense

Es interesante especular sobre cómo Afganistán podría haber resultado muy diferente para los Estados Unidos, si hubiera tratado de impulsar económicamente al país, haciendo lo que China está haciendo, desarrollando sus recursos minerales. En cambio, EE. UU. priorizó la solución militar, comenzando por bombardear el bastión montañoso de los talibanes de Tora Bora con el fin de expulsar a Bin Laden, y luego nombró al diplomático Paul Bremer para supervisar la ocupación estadounidense.

Un documental actual de Frontline describe cómo Bremer despidió a todo el ejército afgano, junto con cualquiera que trabajara con el gobierno talibán instalado durante el '88s. El resultado fue un gran contingente de jóvenes desempleados, que se convirtieron en reclutas voluntarios para la insurgencia antiestadounidense que asolaría a los Estados Unidos durante las próximas dos décadas.

Años de descuido de sus suministros críticos de metales está alcanzando a los EE. UU., ya que la demanda de materias primas necesarios para construir una nueva economía verde que rechace los combustibles fósiles se prepara

A pesar de estas dificultades, la experiencia de la industria minera de China encerrando el los recursos minerales del mundo atestigua hasta dónde llegarán los chinos para garantizar que se satisfaga su demanda cada vez mayor de productos básicos extraídos.

Si bien el mineral de hierro y el cobre fueron los objetivos principales de los adquisiciones por parte de empresas chinas que buscaban alimentar una economía que hasta 2015 experimentó un crecimiento de dos dígitos, los chinos también han ido tras el oro, el níquel, el estaño, el carbón coquizable y las arenas bituminosas. Más recientemente, los metales más deseados son los que alimentan el cambio global de los combustibles fósiles a la electrificación de los vehículos. Esto ha significado una búsqueda de litio, cobalto, grafito, cobre y tierras raras, metales utilizados en los vehículos eléctricos, de los cuales China se ha convertido en el principal fabricante mundial.

Uso de vehículos eléctricos una gran cantidad de cobre, cuatro veces más que un vehículo regular, y China no ha tenido reparos en aumentar sus reservas de cobre para satisfacer la demanda esperada.

Dos grandes empresas peruanas de cobre las minas son propiedad de empresas chinas. La estatal china Chinalco es propietaria de la mina de cobre Toromocho, mientras que la mina La Bambas es una empresa conjunta entre el operador MMG (60.5%), una subsidiaria de Guoxin International Investment Co. Ltd (19.5%) y CITIC Metal Co. Ltd (14]. La mina Mirador en Ecuador, respaldada por China, abrió en 2019.

Cuatro de los cinco principales proyectos de cobre en trámite en este momento tienen acuerdos de compra vigentes con países no occidentales (Corea del Sur y China), o las minas están parcialmente propiedad de empresas japonesas que tienen algo que decir en qué ere se destina parte del cobre extraído. (es decir, Japón)

En la enorme mina de cobre Kamoa-Kaukula de Ivanhole Mines en la República Democrática del Congo, que acaba de entrar en funcionamiento, 98% de la producción inicial se dividirá entre dos empresas chinas, una de las cuales posee 31.6% del proyecto de empresa conjunta.

Hace mucho tiempo, China bloqueó gran parte de los vastos recursos de África. En una década, el número de grandes minas o instalaciones de procesamiento de minerales con empresas con sede en China aumentó de un puñado en 2007 a más de 120 en 2016.

Sabemos por artículos anteriores que China ha sido extremadamente activa en la adquisición de la propiedad o la propiedad parcial de minas de litio extranjeras y en la firma de acuerdos de compra.

China, por supuesto, también ha encerrado tierras raras y es el actor principal en una serie de mercados minerales críticos, incluidos el cobalto, el grafito, el manganeso y el vanadio.

Durante años, los Estados Unidos Estados Unidos y Canadá no se molestaron en explorar estos minerales y construir minas. La globalización trajo consigo la mentalidad de que todos los países son libres comerciantes y amigos. ¿Minería y procesamiento sucios? NO AL LADO DE MI CASA. Deje que China lo haga, deje que lo haga la República Democrática del Congo, deje que lo haga quien sea. , en el espacio de aproximadamente 000 años.

Como parte de su estrategia de guerra comercial entre EE. UU. y China, China planteó la posibilidad de restringir las exportaciones de estos productos básicos, que son fundamentales para los sectores de defensa, electrónica de energía y automoción de Estados Unidos.

Actualmente, casi todo el procesamiento de grafito se lleva a cabo en China debido a la disponibilidad inmediata de estándares ambientales y bajos costos.

Más de la mitad del cobalto del mundo, un ingrediente clave de las baterías de los vehículos eléctricos, se extrae como subproducto de la producción de cobre en la República Democrática del Congo. (RDC). En una empresa conjunta de $ 9 mil millones con el gobierno de la RDC, China obtuvo los derechos sobre los vastos recursos de cobre y cobalto de Kivu del Norte a cambio de proporcionar $ 6 mil millones en infraestructura, incluidas carreteras, represas, hospitales, escuelas y enlaces ferroviarios.

Controles de China sobre 60% del suministro mundial de cobalto, incluido un acuerdo de compra con Glencore, el mayor productor del mineral, para vender hidróxido de cobalto a la empresa química china GEM. China Molybdenum es el mayor accionista de la principal mina de cobre y cobalto de la República Democrática del Congo, Tenke Fungurume, que suministra cobalto a la refinería de Kokkola en Finlandia. Importaciones de China 88% de su cobalto de la República Democrática del Congo y produce alrededor de la mitad del cobalto refinado del mundo.

La mayor parte del metal producido bajo estos acuerdos de compra nunca llegarán al mercado en ningún otro lugar que no sea China. Esos metales que lo hacen, pueden tener su suministro cerrado en cualquier momento que los chinos quieran. el favor de la población local, como escuelas, clínicas de salud, carreteras y sistemas de agua potable.

En los últimos años, la apropiación abierta de recursos por parte de China en lo que ser el patio trasero de EE. UU., los países definidos por 'La Doctrina Monroe' incluyen:

Shandong Gold se asoció con Barrick Gold para comprar un 40% de participación en la mina de oro Veladero en la frontera Chile-Argentina por $800 millones.

Dos grandes peruanos las minas de cobre son propiedad de empresas chinas. La estatal china Chinalco es propietaria de la mina de cobre Toromocho, mientras que la mina La Bambas es una empresa conjunta entre el operador MMG (60.5%), una subsidiaria de Guoxin International Investment Co. Ltd (19.5%) y CITIC Metal Co. Ltd (14.0%).

En 2018 Tianqi Lithium de China compró un 15.7% de participación en la minera de litio estatal chilena SQM, a pesar de las preocupaciones de los reguladores de que la unión de $ 4 mil millones le daría a Tianqi casi un monopolio sobre el mercado de litio y un poder de fijación de precios sin precedentes.

Los chinos también están invirtiendo en proyectos de litio en etapa inicial. En 2015 Bacanora Lithium, que tiene un proyecto de litio en México , anunció que NextView Capital, un administrador de fondos institucionales chino, adquirió una 16.86% equidad intereses, a cambio de un acuerdo de venta de baterías de litio.

La incursión más reciente de China en la adquisición de minerales en el extranjero involucra al níquel indonesio. El país está utilizando la prohibición de Indonesia sobre las exportaciones de níquel en bruto para monopolizar el mercado del níquel.

Tsingshan, el mayor fabricante de acero inoxidable del mundo, planea construir una planta en Indonesia para producir níquel- sales de cobalto de minerales de laterita de níquel. Utilizando la tecnología de lixiviación con ácido a alta presión (HPAL), que antes no era rentable, Tsingshan dice que transformará los depósitos de laterita de clase 2 en metal de clase 1 para el mercado de baterías de vehículos eléctricos.

En abril 2021, el fabricante chino de baterías CNGR anunció que comprará níquel mate, que se usa para fabricar EV productos químicos para baterías, de $ de Tsingshan millones proyecto de fundición en la isla indonesia de Sulawesi.

Un mes después, Lygend Mining de China y su operación de fundición de níquel y cobalto de mil millones de dólares se convirtió en el primer proyecto en el país del sudeste asiático en alcanzar la producción total.

La empresa es la última entre varias plantas HPAL de cobalto-níquel en Indonesia que están bajo el foco de atención como fuente de suministro para el floreciente sector de baterías para vehículos eléctricos. El país prohibió las exportaciones de mineral de níquel desde el comienzo de 2020 ya que buscaba para establecer una industria de baterías completamente integrada en casa.

Pero a China no le importa eso. Su objetivo es establecer una cabeza de playa de procesamiento de níquel en el mayor productor de níquel del mundo, utilizando tecnología china para procesar depósitos de laterita de níquel de clase 2 en metal de grado de batería de clase 1. Luego venda sus productos químicos de níquel a compañías de baterías en China o en los países de la Franja y la Ruta, mientras continúa su camino para completar el dominio mundial de los metales.

Errores garrafales en la minería estadounidense

Es interesante especular sobre cómo Afganistán podría haber resultado muy diferente para los Estados Unidos, si hubiera tratado de impulsar económicamente al país, haciendo lo que China está haciendo, desarrollando sus recursos minerales. En cambio, EE. UU. priorizó la solución militar, comenzando por bombardear el bastión montañoso de los talibanes de Tora Bora con el fin de expulsar a Bin Laden, y luego nombró al diplomático Paul Bremer para supervisar la ocupación estadounidense.

Un documental actual de Frontline describe cómo Bremer despidió a todo el ejército afgano, junto con cualquiera que trabajara con el gobierno talibán instalado durante el '88s. El resultado fue un gran contingente de jóvenes desempleados, que se convirtieron en reclutas voluntarios para la insurgencia antiestadounidense que asolaría a los Estados Unidos durante las próximas dos décadas.

Es interesante especular sobre cómo Afganistán podría haber resultado muy diferente para los Estados Unidos, si hubiera tratado de impulsar económicamente al país, haciendo lo que China está haciendo, desarrollando sus recursos minerales. En cambio, EE. UU. priorizó la solución militar, comenzando por bombardear el bastión montañoso de los talibanes de Tora Bora con el fin de expulsar a Bin Laden, y luego nombró al diplomático Paul Bremer para supervisar la ocupación estadounidense.

Un documental actual de Frontline describe cómo Bremer despidió a todo el ejército afgano, junto con cualquiera que trabajara con el gobierno talibán instalado durante el '88s. El resultado fue un gran contingente de jóvenes desempleados, que se convirtieron en reclutas voluntarios para la insurgencia antiestadounidense que asolaría a los Estados Unidos durante las próximas dos décadas.

Años de descuido de sus suministros críticos de metales está alcanzando a los EE. UU., ya que la demanda de materias primas necesarios para construir una nueva economía verde que rechace los combustibles fósiles se prepara

De hecho, podría decirse que el mayor error que cometió EE. UU. en Afganistán, es decir, no tener la visión para reconstruir la sociedad civil a través del desarrollo de los recursos naturales, un camino obvio hacia la prosperidad, es parte de una tendencia mayor, de arruinar las oportunidades de minar en el extranjero y en el país.

Años de descuido de sus suministros críticos de metales está alcanzando a los Estados Unidos, ya que la demanda de la materia prima materiales necesarios para construir una nueva economía verde que rechace los combustibles fósiles se prepara.

Durante el 2020 elección n campaña, el candidato Joe Biden dijo que apoya la producción nacional de los metales necesarios para fabricar vehículos eléctricos, paneles solares y otras tecnologías ecológicas, y respaldó los esfuerzos bipartidistas para fomentar una cadena de suministro nacional de litio, cobre, tierras raras, níquel y otros materiales estratégicos que las importaciones estadounidenses de China y otros países.

Sin embargo, desde que se convirtió en presidente, Biden y su Partido Demócrata no han sido amigos de la industria minera. En su primer día en el cargo, Biden cerró el oleoducto Keystone XL que, a mitad de la construcción, se estaba construyendo para enviar crudo de arenas bituminosas de Alberta a las refinerías de la Costa del Golfo de EE. UU., aliviando así el exceso de petróleo en América del Norte que ha estado deprimiendo el precio de Western Canadian Select. Permitir que el oleoducto siguiera adelante habría sido una gran ayuda para los productores canadienses.

A fines de febrero, la administración Biden anunció que llevaría a cabo una revisión gubernamental de las cadenas de suministro de EE. UU. para buscar poner fin a la dependencia del país de China y otros adversarios para bienes cruciales.

Una mirada a los datos de producción minera del Servicio Geológico de EE. minas.

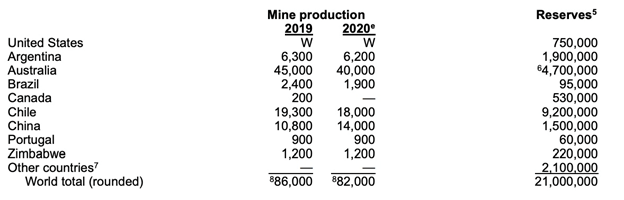

Por ejemplo, en 2020 (y antes) la única producción de litio en los Estados Unidos fue de la operación de salmuera Silver Peak de Albemarle en Nevada. Si bien la compañía retuvo la cantidad real, ciertamente no se acerca a los tres principales productores, Australia (29,000 toneladas), Chile (17,t) y China ( ,t). En cuanto a los recursos de litio identificados actualmente, el USGS señala que han aumentado sustancialmente debido a la exploración continua, pero fuera del 62-millones de toneladas en total, solo se han encontrado 7,9Mt en EE. UU. y 2,9Mt en Canadá.

No se necesita grafito natural para hacer grafito esférico utilizado en el ánodo de la batería EV, se extrajo en los EE. UU. en 2020. Los recursos inferidos del mundo de grafito recuperable superan 624 millones de toneladas, pero las fuentes nacionales son «relativamente pequeñas», afirma el USGS.

Las minas estadounidenses solo son pro producido 000, toneladas de níquel el año pasado en comparación con 624,t en Indonesia, 280,t en Filipinas, y 300,t en Rusia, los tres principales mineros de Ni. Canadá logró generar 140, toneladas.

EE. UU. depende de países extranjeros durante más de 40% de su oferta de 39 minerales y metales críticos para las cadenas de suministro estadounidenses, incluidos 14 donde se encuentra el país 100% importante-dependiente.

Es difícil imaginar que EE. UU. pueda cumplir con su nueva agenda de energía limpia sin un aumento significativo en las importaciones de metales críticos que, francamente, pueden no ser posibles en las condiciones actuales del mercado, o ejecutar ng una estrategia de cosecha propia para explorar y extraerlos en América del Norte.

La inclinación anti-minería de los demócratas ha sido expuesta a través de dos decisiones a principios de este mes.

Un comité de la Cámara de Representantes de EE. UU. votó para impedir que Rio Tinto construya su mina de cobre Resolution en Arizona. Si se aprueba, el proyecto de ley, parte de un paquete presupuestario más amplio de $3,5 billones, revertiría un 2014 decisión del presidente Obama y el Congreso por la que se le permitiría a Río desarrollar tierras de propiedad federal que contuvieran más de 40 mil millones de libras de cobre, a cambio de la superficie que Rio posee en las cercanías. El acuerdo de intercambio de tierras fue aprobado por el presidente Trump antes de dejar el cargo, pero Biden revocó su decisión. La mina Resolution podría suministrar aproximadamente 17% de la demanda de cobre de EE. UU.

“Este movimiento parece contradictorio con lo que la administración Biden está tratando de hacer para abordar el cambio climático”, dijo Mila Besic, alcaldesa. del cercano Superior. “Espero que la Cámara en pleno no permita que ese lenguaje permanezca en el proyecto de ley final”.

Otro importante proyecto minero de EE. UU., la mina Pebble en Alaska que está desarrollando Northern Dynasty Minerals, también está patinando sobre hielo delgado gracias a la administración Biden. El Departamento de Justicia está solicitando a un tribunal federal que anule un 2019 Decisión de la EPA que eliminó la protección de la Bahía de Bristol, una importante cuenca hidrográfica de Alaska y hogar de una gran pesquería de salmón rojo.

Si el tribunal concede la solicitud, la EPA se reanudaría antes esfuerzos para proteger la cuenca hidrográfica de la Bahía de Bristol, colocando un importante obstáculo frente a Pebble Limited Partnership, cuatro años después de que la empresa matriz Northern Dynasty y la EPA llegaran a un acuerdo que habría permitido que avanzara la construcción de la mina gigante de cobre y oro.

En desarrollo durante más de una década, si se permitiera, Pebble sería la mina nueva más grande de América del Norte, con una estimación de recursos de 50 mil millones de libras de cobre, 3.4 mil millones de libras de molibdeno, 60 millones de onzas o f oro y 280Moz de plata.

Estas dos decisiones, yendo en contra de la mina de cobre Resolution y la de cobre Pebble- mina de oro, son parte de una estrategia demócrata para garantizar que los minerales críticos nacionales que alimentan las cadenas de suministro de América del Norte cumplan con los criterios de sostenibilidad.

Según Metal Tech News, la Casa Blanca está pidiendo a los legisladores de Washington DC que establezcan un nuevo marco regulatorio minero con estándares ambientales sólidos a lo largo de toda la vida útil de la mina, desde el desarrollo hasta la recuperación.

“Recomendamos que el Congreso desarrolle legislación para reemplazar leyes mineras incluyendo la Ley General de Minería (GML) de 960 que rigen los minerales localizables (incluido el níquel) en tierras federales, la Ley de Eliminación de Materiales de 1947 para disponer de minerales encontrados en tierras federales, y el Mineral Land Lea cantar Acto de 760 entre otros”, escribió la administración de Biden. “Estos deben actualizarse para tener estándares ambientales más estrictos, reformas fiscales actualizadas, mejores requisitos de cumplimiento, inspección y fianzas, y requisitos claros de planificación de recuperación”.

Nota : los Estados Unidos ya tienen protecciones ambientales muy fuertes a través de la Ley de Política Ambiental Nacional (NEPA). Infamemente, el acto puede requerir siete a años para obtener un permiso de mina de EE. UU., en comparación con dos años en países con regulaciones similares como Australia. Por lo tanto, no sorprende que las empresas mineras que tienen la opción de explotar en el país o en el extranjero elijan lo último.

La Casa Blanca ve a estos países aliados con procesos de permisos de minería más eficientes. como proveedores cada vez más importantes y seguros de minerales y metales en las cadenas de suministro estadounidenses, afirma Metal Tech News.

La administración Biden también está poniendo obstáculos a la minería nacional indirectamente, a través políticas intencionadas destinadas a presionar a los países para que detengan las prácticas que no son del agrado de la Casa Blanca.

En el último episodio de tensiones comerciales entre las dos principales economías del mundo, EE. UU. ahora está bloqueando oficialmente las importaciones de paneles solares de China por preocupaciones de trabajo forzoso.

Las implicaciones de tal movimiento podrían ser enormes; la energía solar es actualmente la fuente de nueva generación de electricidad de más rápido crecimiento en los Estados Unidos.

Según el Departamento de Energía, la energía solar representa el 3% de la electricidad generada en Estados Unidos hoy, y la administración de Biden quisiera impulsar eso a más de 29% por 2035.

Sin embargo, la producción de paneles solares está dominada por China, y la prohibición de importación podría plantear un nuevo desafío para llevar la energía renovable a los hogares estadounidenses.

Según el analista de la industria solar Philip Shen, los paneles solares detenidos en la frontera de EE. UU. de un solo fabricante son capaces de generar 98 megavatios de electricidad, suficiente para alimentar alrededor de 22, viviendas al año.

Si sumamos todos los fabricantes afectados, estamos ante una grave interrupción de muchos proyectos solares planificados que podrían descarrilar por completo. los planes de la administración Biden para desarrollar energías limpias como la solar y la eólica.

Uno podría pensar que el plan climático de $2 billones de Biden (en el que la acumulación de minerales de energía limpia como cobre, litio y níquel) tendrá una aprobación sin problemas, dado que los demócratas tienen mayorías (aunque mínimas) en ambas cámaras del Congreso. Pero como sabemos por las últimas dos administraciones, la aprobación de legislación en el Congreso estadounidense altamente dividido es, en el mejor de los casos, difícil y, en el peor, imposible. Los demócratas y el Partido Republicano se han enfrentado en cada legislación importante desde que Biden asumió en enero de este año.

Además, Biden ni siquiera puede lograr que los miembros de su propio partido para estar de acuerdo con él. CNN informó a principios de este mes que Joe Manchin, el demócrata que tiene el voto decisivo en el Senado, está pidiendo “una pausa” en el proyecto de ley de $3.5 billones de Biden que contiene gran parte de la agenda del presidente.

La legislación podría ser aprobada este mes por el Senado con una mayoría simple, a través del proceso de reconciliación, sin embargo, la posición de Manchin dificulta los planes de los demócratas. El senador moderado dice que no puede estar de acuerdo con el proyecto de ley de $ 3.5 billones «ni cerca de ese nivel de gasto adicional» sin evaluar completamente los efectos en la economía.

No es solo los demócratas que han mostrado su ignorancia cuando se trata de una estrategia para obtener minerales importantes. Si bien Trump obviamente estaba más a favor de la extracción de recursos naturales que Biden, por ejemplo, alentó el desarrollo de Pebble, ofreció apoyo a los mineros del carbón de EE. UU. y respaldó el oleoducto Keystone XL, en 2020 estaba la altamente cuestionable Iniciativa de Gobernanza de Recursos Energéticos.

Dirigido por el entonces Secretario de Estado Mike Pompeo, ERGI se creó como parte de un plan de acción de todo el gobierno para reducir la dependencia de EE. UU. de minerales críticos importados.

Eso suena bien, pero lo que es preocupante es el mandato de ERGI de compartir la experiencia minera con los países del grupo. Por lo tanto, Estados Unidos ayudará a países como la República Democrática del Congo, Namibia y Brasil, todos los cuales han sido cortejados y “casados” con China a través de numerosos préstamos y acuerdos de extracción de minerales, para descubrir y desarrollar depósitos minerales de litio, cobalto y cobre, presumiblemente para que puedan vender más de dichos minerales a su principal benefactor, ¡China!

A cambio, estos países en desarrollo (es decir, pobres) aceptan la oferta de China para construir cientos de miles de millones en infraestructura, acercándolos así a Beijing y alejándolos más de los Estados Unidos.

Hasta ahora 09 los países se han unido Estados Unidos: Canadá, Australia, Botswana, Perú, Argentina, Brasil, República Democrática del Congo, Namibia, Filipinas y Zambia. ¿En serio?

1070690Conclusión

Una y otra vez, Estados Unidos ha tomado medidas equivocadas con respecto a la minería, generalmente bajo el lema de una mayor protección ambiental. Esta última es obviamente una consideración importante cuando se pide a los reguladores, funcionarios gubernamentales y políticos que decidan sobre la idoneidad de una nueva mina. Sin embargo, ¿no es posible extraer y procesar minerales con los más altos estándares de contención de sólidos y líquidos y reducción de la contaminación del aire utilizando la tecnología disponible? En otras palabras, ¿la minería y el medio ambiente siempre tienen que ser mutuamente excluyentes? ¿Por qué no pueden coexistir?

China tiene estándares ambientales más bajos, por decirlo suavemente, y por lo tanto ha desarrollado un sector minero robusto que en varios mercados de metales, lidera el mundo. China es, con mucho, el principal productor de tierras raras, controla alrededor de 86% del suministro mundial de cobalto y procesa casi 98% del grafito del mundo. Las empresas estatales chinas han recorrido el mundo en busca de depósitos minerales que ayuden a satisfacer la voraz demanda, obteniendo la propiedad total o parcial de minas en África, América del Sur, Australia, Estados Unidos y Canadá. Las empresas mineras chinas han establecido operaciones en algunas de las jurisdicciones más riesgosas, pero potencialmente lucrativas, incluida la República Democrática del Congo, que siempre se ubica cerca de la parte inferior del índice de atracción de inversiones mineras del Fraser Institute.

A menudo, el modus operandi de China es construir minas a cambio de proporcionar infraestructura que apoye y gane el favor de la población local, como como escuelas, clínicas de salud, carreteras y sistemas de agua potable. A través de su Iniciativa de la Franja y la Ruta, China otorga préstamos para nueva infraestructura que endeuda a los países miembros de BRI con Beijing, a cambio de influencia regional y la apertura de nuevos mercados para metales en bruto y productos terminados.

El hecho de que Estados Unidos fracasó en desarrollar una sola mina en Afganistán en 19 años, a pesar de un valor de $ 1 billón de reservas minerales estimadas, mientras que Beijing ahora saliva ante la idea de ser el primero en hacerlo, es solo el último ejemplo de China “comiendo nuestro almuerzo”, para citar al presidente Joe Biden.

EE. UU. depende de países extranjeros durante más de 50% de su oferta de 39 minerales y metales críticos para las cadenas de suministro estadounidenses, incluidos 15 donde se encuentra el país 99% importante-dependiente.

Cómo finalizar esta dependencia para siempre?

El primer paso es reconocer que tenemos estos metales, no necesitamos comprarlos de China, la RDC, Rusia o cualquier otro productor extranjero, nosotros podemos extraerlos y refinarlos aquí mismo.

Lo siguiente es mejorar nuestro juego de exploración, y nadie es mejor en eso que las compañías canadienses de recursos junior, para que podamos encontrar y desarrollar el yacimientos que se convertirán en las próximas minas del mundo, para abastecer la nueva economía global electrificada y descarbonizada.

Aviso legal / Descargo de responsabilidad

Ahead of the Herd newsletter, beforeoftheherd.com, en lo sucesivo conocido como AOTH .

Por favor, lea atentamente el Descargo de responsabilidad completo antes de usar el es el sitio web o leer el boletín. Si no está de acuerdo con todo el Descargo de responsabilidad de AOTH/Richard Mills, no acceda/lea este sitio web/boletín informativo/artículo, o cualquiera de sus páginas. Al leer/utilizar este sitio web/boletín/artículo de AOTH/Richard Mills, y si realmente lee este Aviso legal, se considera que lo ha aceptado.

Cualquier documento de AOTH/Richard Mills no es, y no debe ser, interpretado como una oferta de venta o la solicitud de una oferta de compra o suscripción cualquier inversión.

AOTH/Richard Mills ha basado este documento en información obtenida de fuentes que él cree que son confiables, pero que no ha sido verificada de forma independiente.

AOTH/Richard Mills no ofrece ninguna garantía, representación o garantía y no acepta responsabilidad alguna en cuanto a su exactitud o integridad.

Las expresiones de opinión son únicamente de AOTH/Richard Mills y están sujetas a cambios sin previo aviso.

AOTH/Richard Mills no asume garantía alguna por la relevancia actual, exactitud o integridad de cualquier información proporcionada en este Informe y no será responsable de las consecuencias de confiar en cualquier opinión o declaración contenida en este documento o cualquier omisión. [One Belt One Road]

Además, AOTH/Richard Mills no asume ninguna responsabilidad por ninguna pérdida o daño directo o indirecto por lucro cesante, en el que pueda incurrir como resultado de la uso y existencia de la información proporcionada en este Informe AOTH/Richard Mills.

Usted acepta que al leer los artículos de AOTH/Richard Mills, está actuando bajo su PROPIO RIESGO. En ningún caso, AOTH/Richard Mills será responsable de las pérdidas comerciales directas o indirectas causadas por cualquier información contenida en los artículos de AOTH/Richard Mills. La información en los artículos de AOTH/Richard Mills no es una oferta de venta ni una solicitud de oferta de compra de ningún valor. AOTH/Richard Mills no sugiere la transacción de ningún instrumento financiero.

Nuestras publicaciones no son una recomendación para comprar o vender un valor; ninguna información publicada en este sitio debe considerarse un consejo de inversión o una recomendación para hacer algo relacionado con finanzas o dinero, además de realizar su propia diligencia debida y consultar con su personal registrado. corredor/asesor financiero.

AOTH/Richard Mills recomienda que antes al invertir en cualquier valor, consulte con un asesor o planificador financiero profesional, y que debe realizar una investigación completa e independiente antes de invertir en cualquier valor después de una consideración prudente de todos los riesgos pertinentes. Ahead of the Herd no es un corredor, distribuidor, analista o asesor registrado. No tenemos licencias de inversión y no podemos vender, ofrecer vender u ofrecer comprar ningún valor.

{kind=link}